数据显示,2020至2024年间,我国纸浆产量呈现持续攀升态势,从7378万吨增至9454万吨,年均保持增长趋势。从细分品类看,2024年再生纸浆以6318万吨的产量占据主导地位,占比达66.83%;木浆产量为2626万吨,占比27.78%;非木浆产量510万吨,占比5.39%。

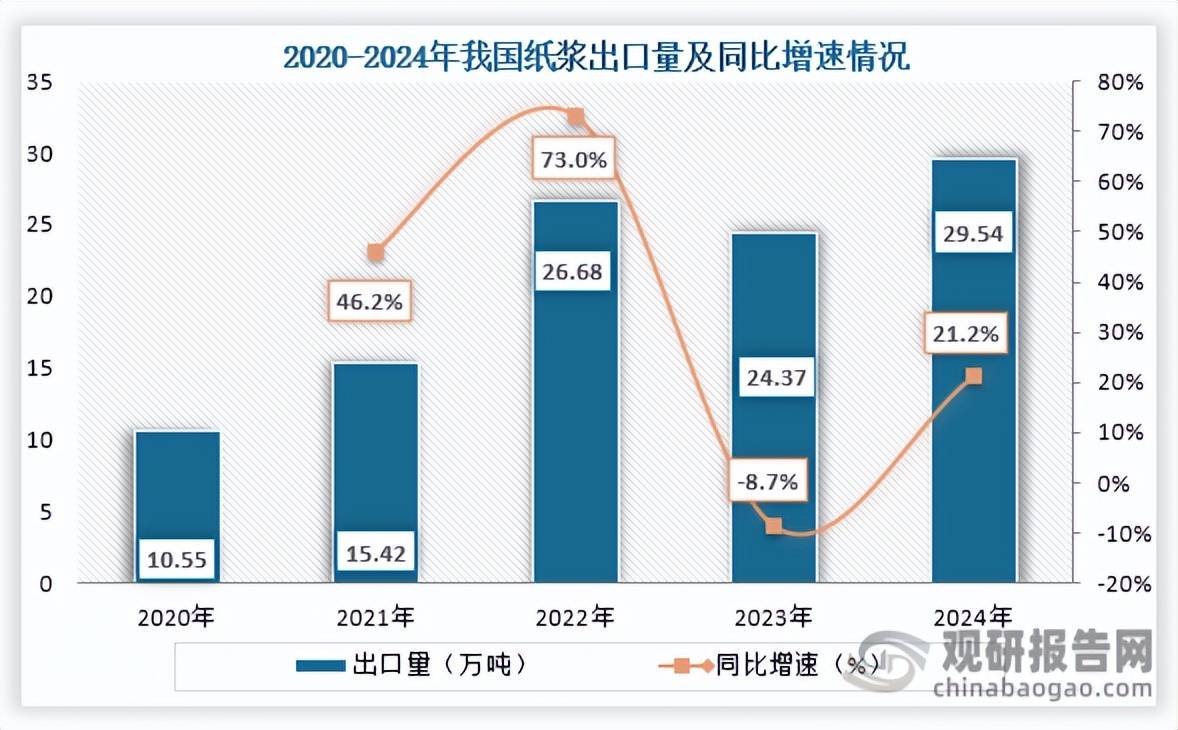

需求端方面,同期我国纸浆消耗量同步增长,2024年达12415万吨,同比增长4.3%。由于国内产量长期低于需求量,进口成为满足市场缺口的重要途径。2020至2024年,进口量呈现"先降后升再降"的波动特征,2024年进口量为3441万吨,同比下降7.2%。与此同时,出口量则呈现"先增后降再增"的走势,2024年出口量达29.54万吨,同比增长21.2%。

行业报告指出,我国纸浆市场高度依赖进口,但近年来进口依赖度有所波动。2024年进口量下降,反映出国内再生纸浆产能扩张对进口需求的替代效应。出口方面,尽管总量较小,但增速显著,表明我国纸浆产品在特定细分市场具备竞争力。

从产业链视角分析,纸浆行业上游涉及林业资源、废纸回收及化工原料供应,下游连接造纸、包装、印刷及生活用纸等领域。报告强调,行业面临资金密集、技术门槛高、环保要求严等壁垒,同时需应对宏观经济波动、原材料价格变动及国际贸易摩擦等风险。

政策层面,国家通过产业规划、环保标准及进出口调控等手段引导行业发展。例如,提高废纸回收利用率、推广清洁生产技术及优化进口结构等措施,均对行业格局产生深远影响。

区域市场方面,华东地区凭借完善的产业链配套及物流优势,成为纸浆消费与贸易的核心区域;华南地区依托港口资源,在进口纸浆集散中占据重要地位;华北、华中及西南地区则因造纸产业集聚,形成区域性需求中心。

企业竞争格局显示,行业集中度逐步提升,龙头企业通过规模化生产、技术创新及全产业链布局巩固市场地位。同时,中小型企业聚焦特色产品或区域市场,形成差异化竞争态势。

技术进步是推动行业升级的关键动力。化学机械制浆技术、废纸脱墨工艺及节能减排设备的研发应用,有效提升了生产效率与资源利用率。数字化管理系统在供应链优化、生产调度及质量控制中的应用日益广泛。

市场动态方面,消费者对环保型纸浆产品的偏好增强,推动企业加大再生纤维及非木浆原料的开发力度。价格走势受国际浆价、汇率波动及国内供需关系共同影响,呈现阶段性波动特征。

行业研究机构指出,未来纸浆市场将呈现三大趋势:一是再生纸浆占比持续提升,二是非木浆原料开发加速,三是产业链协同效应增强。企业需关注政策导向、技术创新及市场需求变化,以制定前瞻性发展战略。