棕榈油作为全球产量、消费量和贸易量最大的植物油品种,与大豆油、菜籽油并称“世界三大植物油”,其市场动态备受关注。近年来,我国棕榈油市场规模和进口量波动显著,行业呈现出依赖进口、需求受国际市场影响明显的特征。

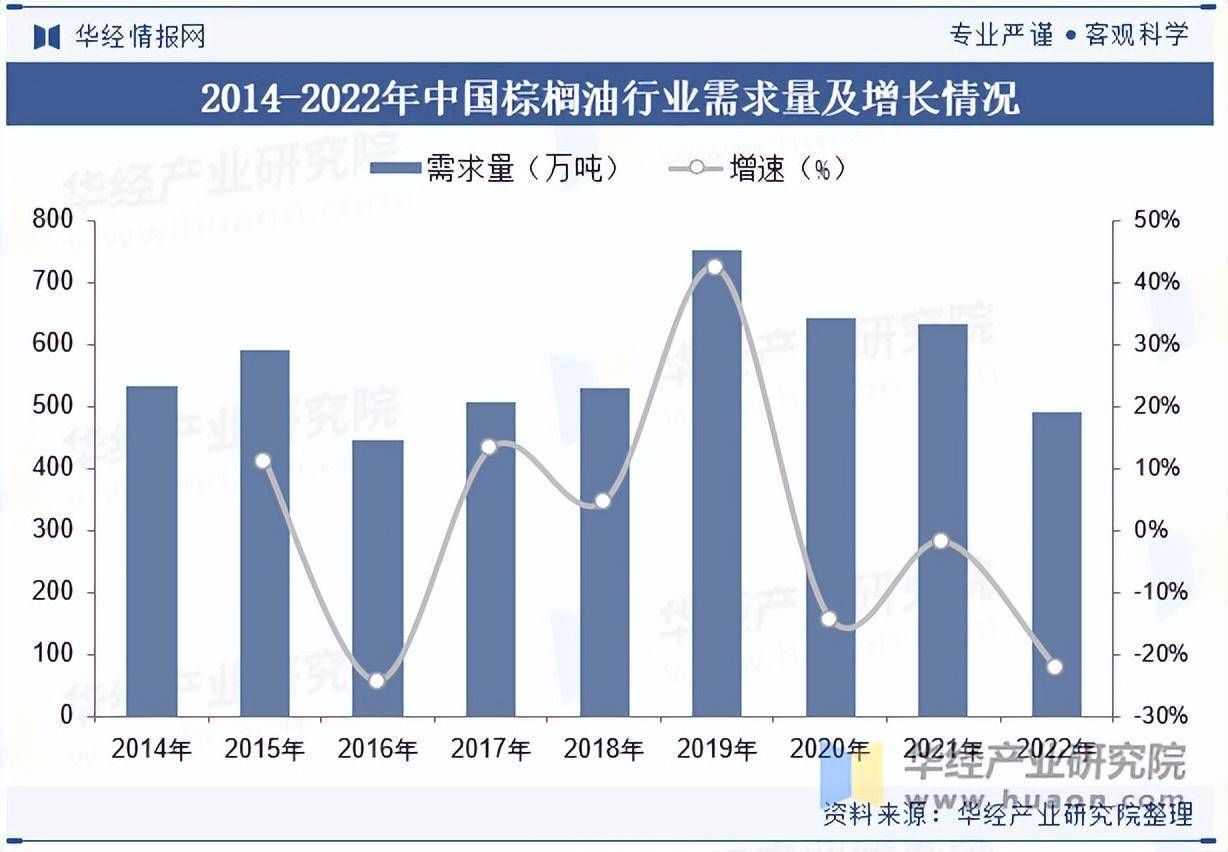

数据显示,2021年我国棕榈油市场规模因进口价格上涨,达到482亿元,同比增长25.52%。但2022年市场规模略有回落,约为475亿元。需求端方面,2022年我国棕榈油消费量约491万吨,较2021年减少141万吨,降幅达22.31%,主要原因是进口量下滑。海关总署数据显示,2022年我国棕榈油进口量492.5万吨,同比下降22.37%,而出口量仅0.5万吨,虽较2021年增加0.28万吨,但规模仍较小。

我国棕榈油消费高度依赖进口,行业研究机构指出,进口量的波动直接影响国内市场需求。例如,2019年我国棕榈油进口量达755.2万吨,同比增速41.77%,为近年峰值,但此后进口量持续回落。这种依赖性使得国内棕榈油市场易受国际价格、贸易政策及主要生产国产量变化的影响。

为深入分析行业趋势,华经产业研究院通过桌面研究、定量调查与定性分析相结合的方式,运用SCP模型、SWOT、PEST等工具,对棕榈油市场的容量、产业链、盈利能力及商业模式进行了全面剖析。其研究报告《2025-2031年中国棕榈油行业发展监测及投资战略咨询报告》指出,全球棕榈油生产集中于马来西亚、印尼及非洲地区,其中印尼和马来西亚占全球产量的85%以上。未来,技术革新、产业政策及市场风险将成为影响行业发展的关键因素。

报告还详细梳理了中国棕榈油行业的进口特点、盈利机会及重点企业。例如,进口价格与国内市场的差价、提炼提纯技术的提升,均为行业带来盈利空间。在重点企业分析中,益海嘉里金龙鱼、南通市康桥油脂等企业因经营规模、技术优势及市场布局,成为行业代表。这些企业通过优化价格策略、渠道管理,在竞争中占据一定优势。

从消费结构看,我国棕榈油主要用于工业和食用领域。2020-2024年,工业用棕榈油消费占比逐步提升,主要受生物柴油、化工原料需求增长驱动;而食用领域则因人口增长、消费升级,保持稳定需求。报告预测,未来工业用棕榈油需求将因新能源政策推动持续增长,而食用领域需求将随健康消费趋势调整产品结构。

在投资分析部分,报告认为,棕榈油行业投资优势在于市场规模大、产业链完整,但劣势包括进口依赖度高、价格波动大及环保压力。未来,随着全球供求关系变化及技术进步,行业投资机会将集中于提炼提纯、深加工及供应链优化等领域。同时,报告建议企业加强风险管理,通过多元化进口渠道、技术创新及品牌建设提升竞争力。