近期,国内铝市场的运行逻辑正经历深刻转变,市场参与者面临新的挑战与机遇。

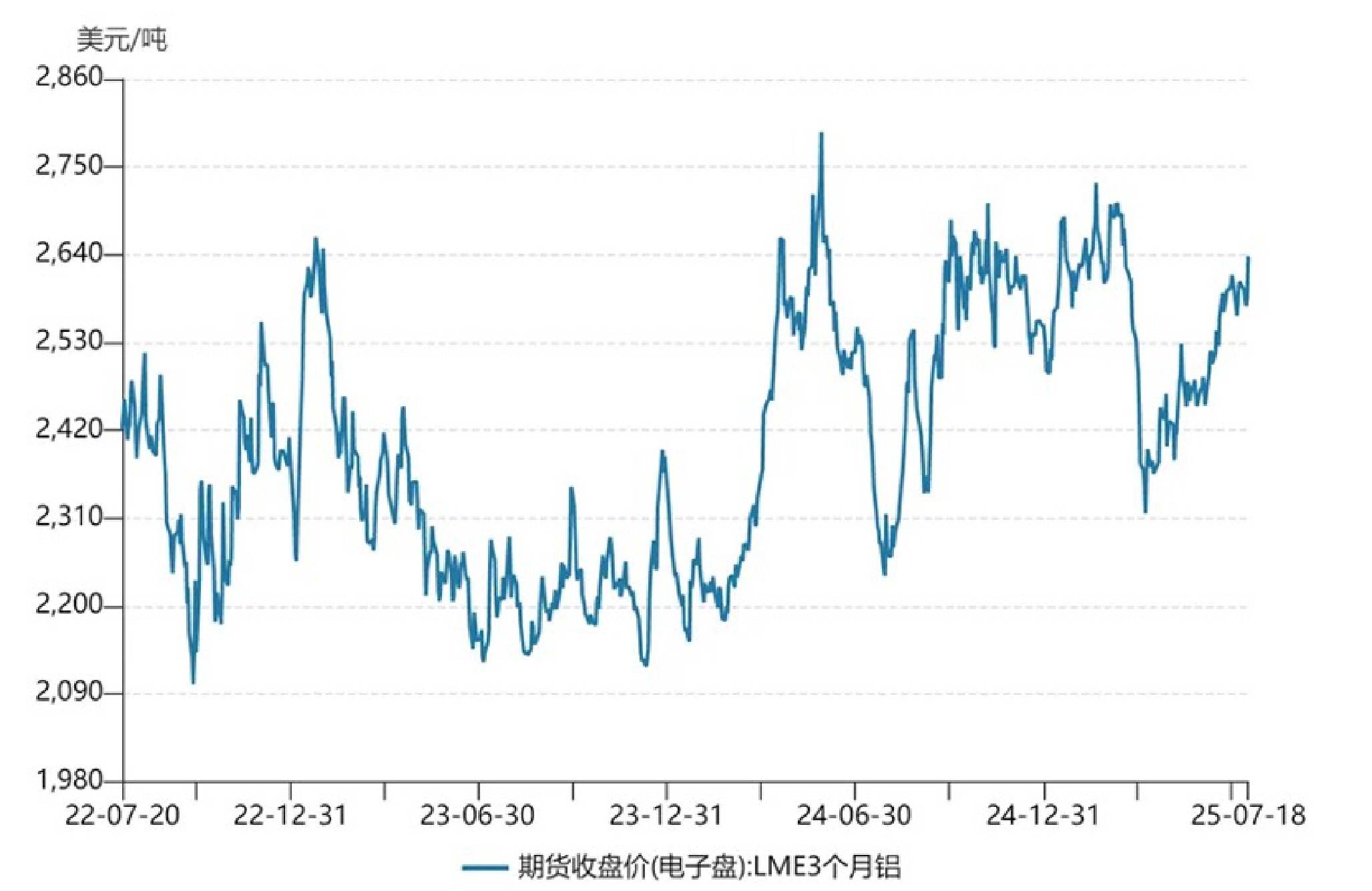

回顾2025年上半年,铝价走势如同过山车,呈现出“N”形震荡格局。这一波动背后,是宏观政策反复调整与供需关系韧性之间的激烈博弈。随着市场情绪逐渐平息,基本面逻辑重新占据主导,铝产业如何应对现实与预期之间的巨大反差,成为业界关注的焦点。为此,我们采访了五矿有色金属股份有限公司资深研究员蔡子龙,以获取他的专业见解。

蔡子龙指出,当前全球铝库存持续去化的趋势已出现停滞,累库拐点或将到来。这一变化与下游加工业低开工率相呼应,对消费预期构成打压。叠加宏观层面的扰动因素和市场情绪的降温,铝价面临一定下行压力。在此背景下,铝产业需要更加关注结构性机会,以应对市场变化。

他进一步分析道,光伏行业的退潮和新能源车市场的接力、俄铝进口的供给稳定性、以及氧化铝政策的潜在变数等微观因素,正在成为解读铝市走势的新密码。这些因素相互交织,共同影响着铝价的波动。

谈及上半年铝价剧烈震荡的原因,蔡子龙认为,这主要是宏观逻辑快速切换的结果。从数据上看,国内外铝价在2025年1至6月期间整体呈现“N”形走势。一季度末,受国内外宏观多空因素影响,铝价大幅下跌;进入二季度后,价格有所上行但未能达到前期高点。期间,关税交易主线的切换、欧美信心指数的下滑、以及中美贸易谈判的进展等因素,均对铝价产生了重要影响。

在供应端方面,蔡子龙表示,国内铝产能已逼近4500万吨的政策天花板,产量增长受到严格限制。上半年,电解铝产量仅增长2.9%,运行产能达到4417万吨,距离政策红线仅剩83万吨空间。进口方面,虽然俄铝稳定输入,但内外比价不利导致总体进口弹性受限,全口径供给呈现刚性约束。

然而,在下游需求方面却呈现出一种矛盾现象。铝市场下游加工企业普遍反映“体感遇冷”,但消费数据却同比增长4.4%。蔡子龙认为,这主要是由于型材与板带箔板块开工率的下降以及光伏抢装退潮导致的订单减少所致。同时,他也提到了社会库存去化趋势与下游反馈之间的差异,并指出这可能与铝水转化率的提升和咨询机构调研样本的局限性有关。

关于社会库存对价格的影响,蔡子龙表示,尽管45万吨的绝对低库存在6月末已出现累库拐点,但仍能提供短期支撑。然而,随着消费动能的衰减,这一支撑逻辑正在逐渐削弱。

他还提到了氧化铝价格暴跌导致行业理论盈利面达到100%的现象。尽管当前氧化铝行业利润丰厚,但需警惕政策变量的影响。若国家工信部再次提及有色供给侧结构性改革并引发氧化铝产能收缩预期,成本中枢可能上移并挤压利润。

展望未来下半年,蔡子龙认为铝市最大的不确定性仍来自宏观层面。海外关税政策的不确定性和美联储降息预期的推迟使得海外宏观环境充满变数;而国内供给侧优化调整政策则可能对商品价格产生普遍影响,尽管对电解铝没有直接影响,但可能打压氧化铝行业新增产能预期。同时,几内亚矿端政策的频繁扰动也可能导致氧化铝价格中枢提高。