近期,国债投资领域迎来了一项税务政策的调整,引发了市场的广泛关注。与国有大型银行提供的五年期定期存款相比,国债不仅年化收益率更高,还具备提前赎回不损失全部利息的灵活性。在安全性方面,国债以国家信用为担保,其可靠性远超商业银行的商业信用,一直以来都是投资者眼中的稳健之选。

然而,财政部与国家税务总局于8月1日联合发布的公告,为这一投资领域带来了新的变数。公告明确指出,自8月8日起,新发行的国债、地方债及金融债券的利息收入将恢复征收增值税。这一变化打破了国债利息长期以来的免税惯例,使得投资者开始关注这一调整对收益的具体影响。

为了深入理解这一政策的影响,我们首先需要了解增值税的基本原理。作为间接税的一种,增值税广泛存在于日常生活的各个消费环节中。例如,消费者在购买商品时,商品价格中已经包含了增值税部分,虽然这部分税款不易被直接感知,但企业作为销售方在收入后需要缴纳。国债利息作为投资收入,按照税法原则本应缴纳增值税,但由于历史原因,国内长期对国债利息实施了免税政策。随着国债市场的成熟和投资者规模的扩大,此次恢复征税也在情理之中。

根据公告内容,国债利息增值税的征收将分为两档税率:银行自营投资需按6%缴纳,而非公募基金等资管机构则需按3%缴纳。以6%的税率计算,若投资者当年获得3万元的国债利息(且该国债为8月8日后发行),则需缴纳约1697元的增值税,实际到手利息为28303元。

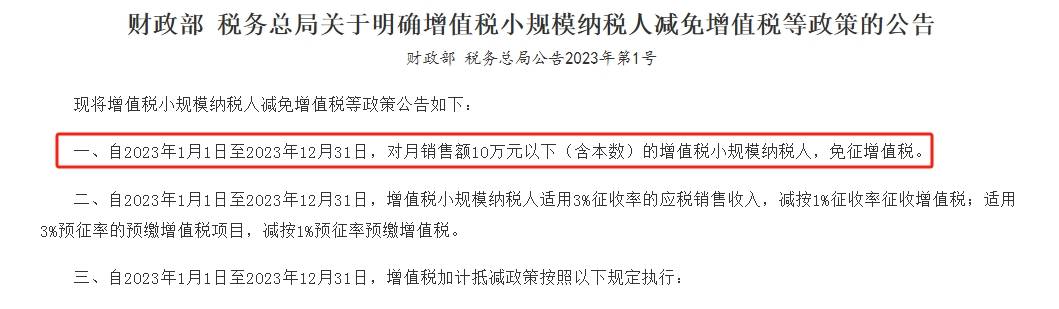

尽管这一税率对国债利率产生了一定影响,但普通个人投资者无需过分担忧。根据现行规定,月销售额10万元以下的增值税小规模纳税人免征增值税,个人投资国债的增值税问题也参照这一标准执行。这意味着,只要投资者每月的国债利息收入不超过10万元,就无需缴纳增值税。以当前五年期国债1.7%的年利率计算,要达到月利息10万元的水平,需要投入约7058万元的本金,这对于普通家庭来说几乎是不可能实现的。

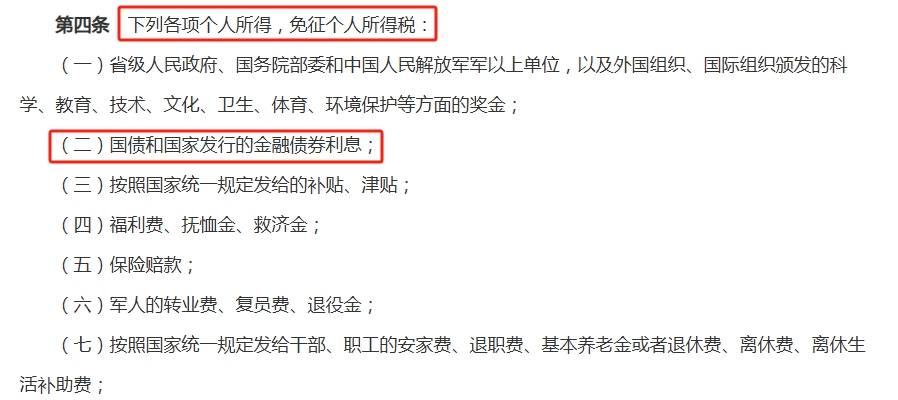

除了增值税外,我们还需要关注投资收益的个人所得税问题。例如,股票现金分红需要缴纳20%的个人所得税,但持股超过1年可以免税,持股1个月至1年内则减半征收;公司债利息同样需要按20%的税率缴纳个税。相比之下,国债在个人所得税方面享有独特的优惠政策。根据《个人所得税法》的规定,国债和国家发行的金融债券利息免征个人所得税,且没有额度限制。无论每月的利息收入多少,投资者都无需缴纳个人所得税。

综合来看,此次税务新政主要对机构投资者产生影响,对普通个人投资者的影响相对较小。一方面,月利息10万元以下的免税政策覆盖了绝大多数家庭,即使持有数百万元的国债,每月的利息收入也远远达不到缴税标准;另一方面,国债利息免征个人所得税的“双重免税”优势,使其在个人理财市场中更具吸引力。在当前银行利率下行、理财市场波动加剧的背景下,国债凭借其国家信用背书、灵活支取特性及税收优惠政策,仍然是普通投资者资产配置的理想选择。

对于风险偏好较低的投资者而言,合理配置国债不仅能够抵御通胀的侵蚀,还能有效规避市场风险,堪称家庭财务规划中的“定海神针”。尽管机构投资者需要面对增值税成本增加的问题,但普通个人投资者仍然可以安心享受国债带来的稳健收益。