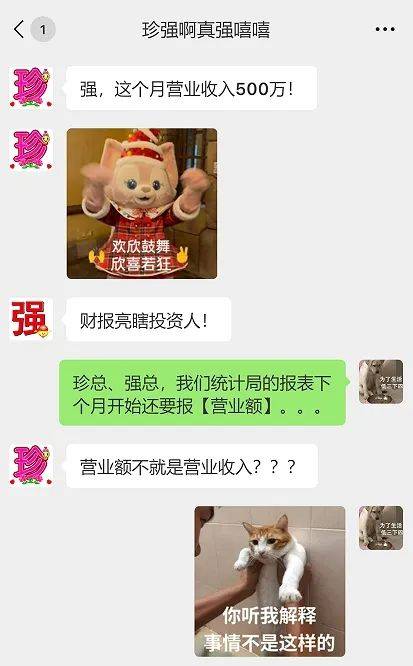

在探讨企业财务指标时,常常会遇到“营业额”与“营业收入”这两个看似相近实则有所区别的概念。为了深入理解这两个术语,让我们从它们的定义和应用场景出发,进行一次详尽的剖析。

“营业收入”这一概念源自会计学的严谨核算体系,它遵循权责发生制原则,即无论款项是否已经到账,只要相关的收入权利或义务已经发生,就会被计入账目。相比之下,“营业额”则是一个更为直观、实时的指标,它直接反映了企业在特定月份内通过现金流入所获得的实际经营收入,因此被视为企业当月经营活动的“现金流水”。简而言之,营业额可以被看作是营业收入在时间维度上的一个即时体现。

为了更形象地说明这一点,我们可以将“营业收入”比作是账本上的记录,而“营业额”则是口袋里实实在在的现金。营业收入因为需要遵循严格的会计规则,所以往往存在一定的滞后性;而营业额则以其即时性和直接性,成为衡量企业经营活力的一个重要标尺。

随着服务业在国民经济中地位的日益凸显,营业额指标的重要性也日益凸显。服务业已成为我国的第一大产业,其增加值占GDP的比重已连续多年超过50%。然而,传统的服务业统计主要依赖于营业收入指标,这一指标的时效性相对较差,无法及时反映企业的生产经营状况。因此,营业额指标的引入显得尤为重要。

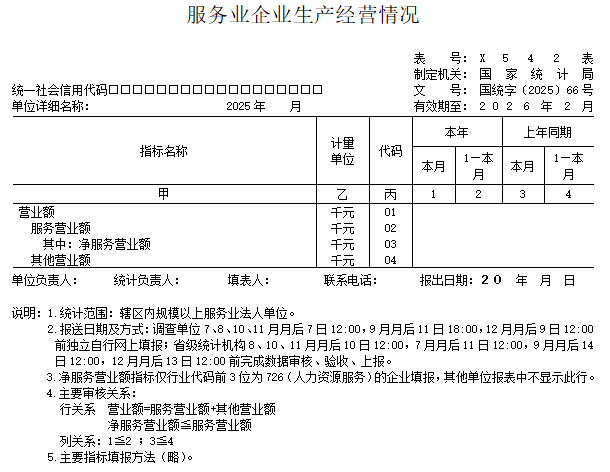

为了更好地利用营业额指标,相关部门已经制定了详细的试点方案。该方案旨在通过试制度、试方法、试程序、试流程,不断完善统计制度方法,为正式调查积累经验。试点的调查对象涵盖了全国范围内年营业收入达到规模以上标准的多个服务业行业门类法人单位,以及房地产业中的部分行业小类法人单位。调查的主要内容是全国规模以上服务业企业的生产经营情况,包括营业额、服务营业额、净服务营业额等指标。

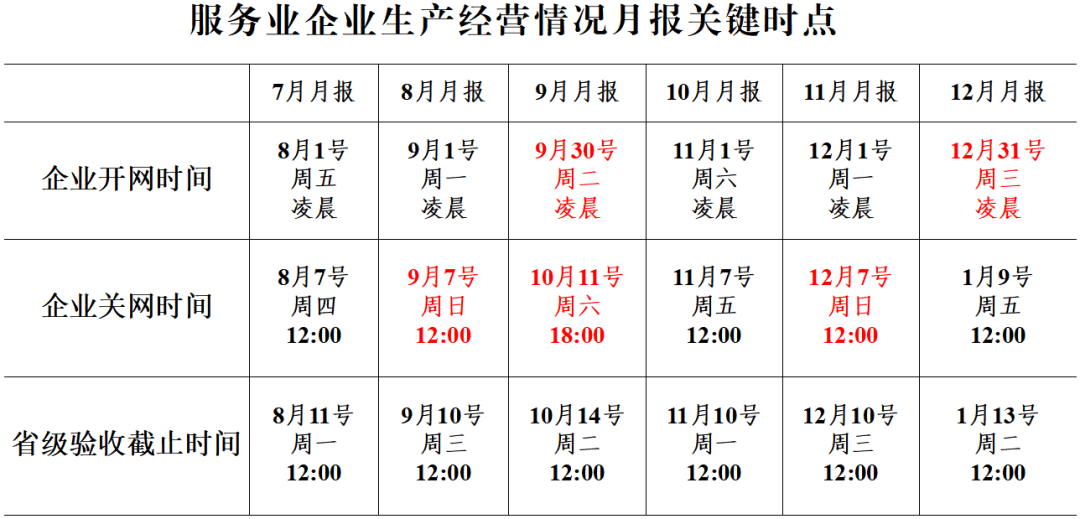

值得注意的是,此次试点的调查频率为月报,企业需要通过一套表平台报送数据。为了确保数据的及时性和准确性,试点报表的报送时间被提前至每月月后7号左右(个别月份遇节假日可能会延后)。这一安排无疑增加了企业的工作量,但同时也为企业提供了更及时、更全面的经营数据分析支持。

面对这一新的统计要求,各相关企业需要提前做好充分的准备,以确保数据的准确报送和及时分析。这不仅有助于企业更好地了解自身的经营状况,也为整个服务业的发展提供了有力的数据支撑。