东鹏饮料(605499.SH),被誉为“功能饮料第一股”,在上半年实现了惊人的业绩,净利润高达23.75亿元,创下了历史新高。然而,尽管上证指数持续上涨,东鹏饮料的股价却出现了逆势疲弱,表现不及大盘。

记者深入分析发现,东鹏饮料亮眼的财务数据背后隐藏着一些隐忧。公司的业绩增速开始放缓,经营活动净现金流出现下滑,二季度的合同负债甚至出现了负数,这些都引发了市场的担忧。

市场普遍关注,东鹏饮料的高增长是否还能持续,以及公司是否会从成长股转变为白马股。东鹏饮料方面表示,功能饮料市场仍有很大的发展空间,全国化是公司当前的重要战略。

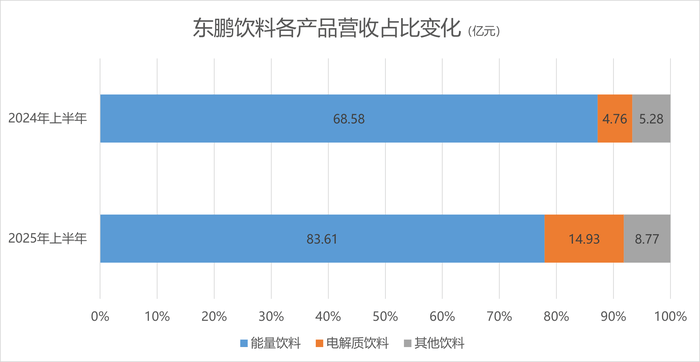

从具体业绩来看,东鹏饮料上半年实现营业收入107.37亿元,同比增长36.37%;归属于上市公司股东的净利润也实现了37.22%的增长。这一业绩主要得益于三个因素:销售毛利率创历史新高、第二曲线业务“东鹏补水啦”的大卖以及全国化战略的推进。

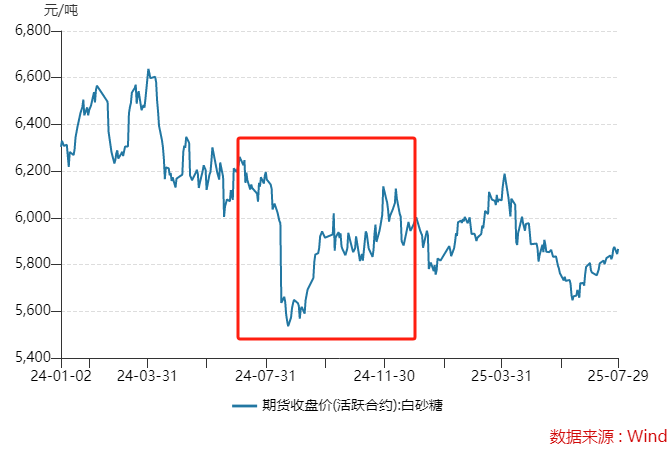

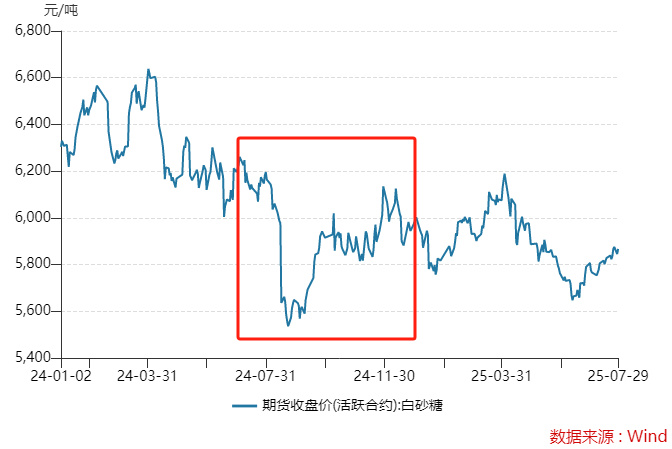

上半年,东鹏饮料的销售毛利率达到了45.15%,这是公司上市以来的新高。毛利率的提升主要得益于主要原材料价格的下降,尤其是PET和白砂糖的成本波动为行业带来了短期成本改善的积极影响。

“东鹏补水啦”作为公司的第二曲线业务,上半年营收达到了14.93亿元,同比增幅高达213.71%,成为公司新的增长点。同时,包括茶类、咖啡类、果蔬汁等在内的其他饮料也有所增长,营收为8.77亿元,增速为66.24%。

在全国化战略方面,东鹏饮料也取得了显著进展。上半年,公司在大本营广东区域的营收虽然同比增长了20.61%,但营收占比却有所下降。而其他地区,尤其是华北区域,增速高达73.03%,成为公司增长最快的区域。

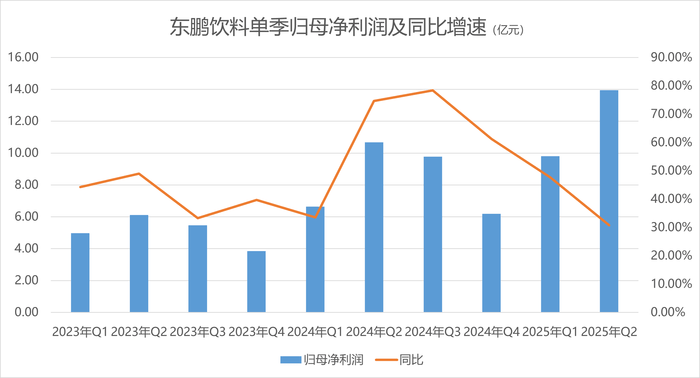

然而,东鹏饮料在强劲增长的同时,也出现了一些异常数据。首先,公司的业绩增速有所放缓,第二季度的归母净利润同比增长仅为30.75%,这是公司近11个季度的最低增速。其次,公司的经营活动现金流量净额出现了下滑,上半年为17.40亿元,同比下滑23.24%。最后,公司的合同负债也出现了下滑,二季度末为36.67亿元,较上年期末下滑了22.97%。

对于市场关心的外卖大战是否会对东鹏饮料产生影响,公司方面表示,外卖大战对公司经营的影响有限。东鹏特饮通常不在佐餐场景消费,而“东鹏补水啦”作为一个有功能的电解质饮料,其消费场景也与餐饮市场有所区别。

展望未来,东鹏饮料的增长潜力仍值得期待。公司将继续推进全国化战略,并在多元化方面持续发力。目前,公司已有420万家终端销售网点,未来除了增加网点数量外,还将提高单点产出。同时,公司也将继续加大在“东鹏补水啦”等新产品上的投入,以实现持续增长。

在二级市场上,东鹏饮料的股价走势已经提前反映了公司的业绩表现。上半年公司股价持续刷新新高,市值一度突破1700亿元。然而,随着股价的上涨,一些股东也开始套现离场。其中,实控人之子林煜鹏背后的鲲鹏投资在二季度套现了多达19.08亿元。