港仔机器人近日公布了其2024至2025财政年度的业绩报告,数据显示公司在过去12个月内面临了业绩下滑的挑战。截至2025年3月31日,公司总收入为1.16亿港元,与前一年度相比下降了45.59%。净利润方面,公司继续录得亏损,金额为1.38亿港元,相比去年同期的1.31亿港元亏损有所扩大。

尽管财务表现不佳,但公司的经营活动产生的现金流量净额实现了显著改善,达到了7143.5万港元,而上一年度同期为-6万港元。这一变化显示出公司在现金流管理上的积极进展。

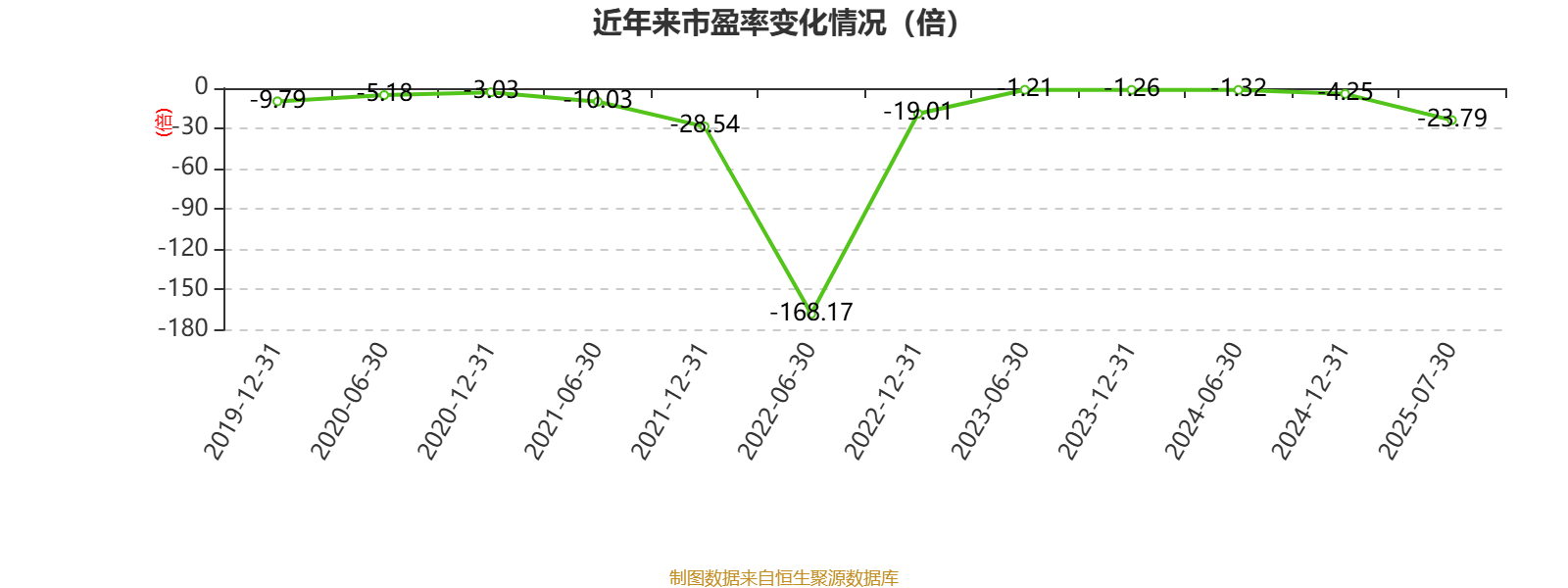

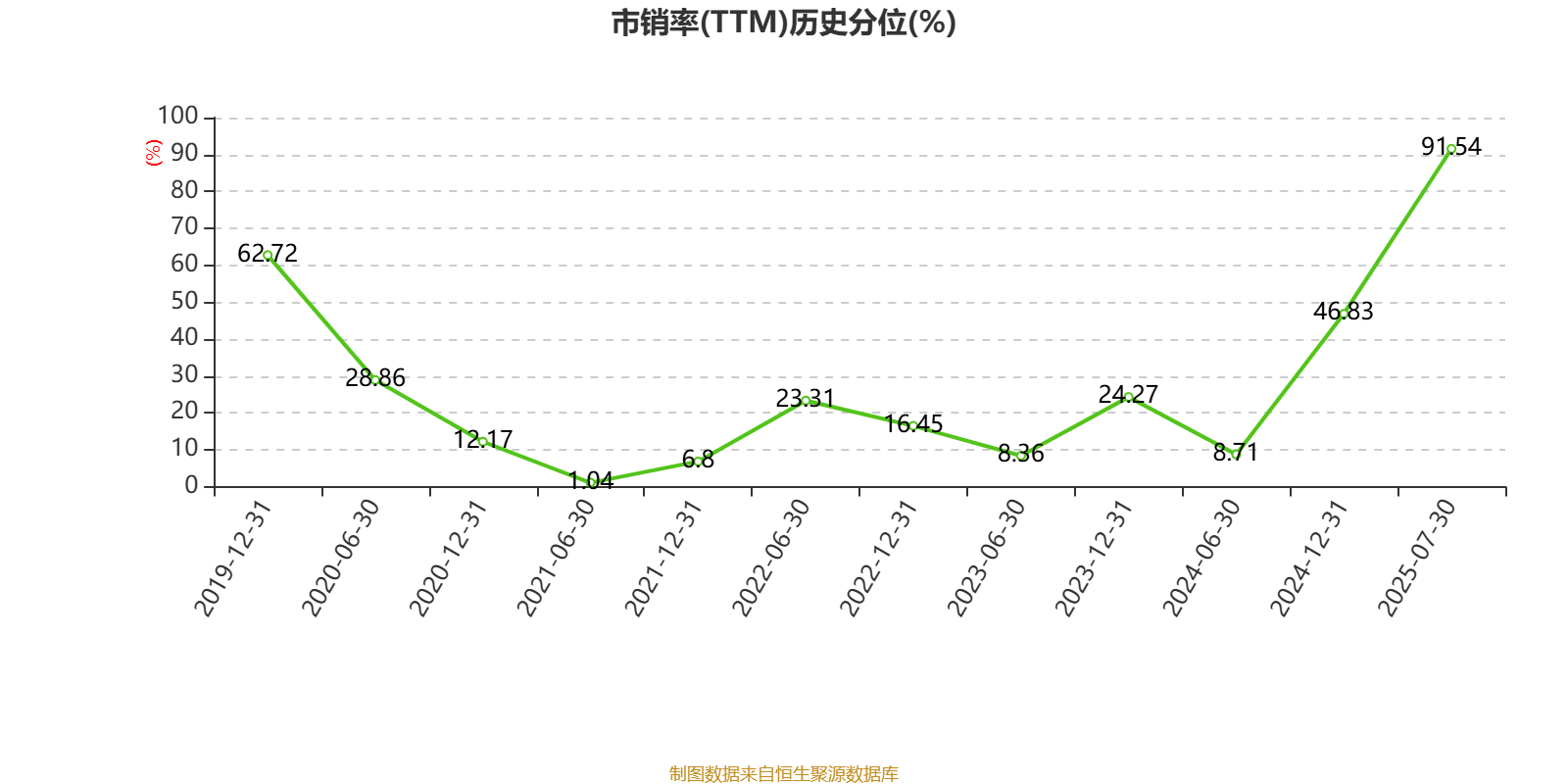

从市场估值指标来看,以7月30日的收盘价计算,港仔机器人的市净率(TTM)约为5.62倍,市销率(TTM)约为28.29倍。这些指标反映了投资者对公司当前价值和未来增长潜力的评估。

业务运营方面,港仔机器人通过四大分部进行运营,涵盖货运、证券、贸易及融资租赁等多个领域。国际航空及海上货运分部继续提供物流服务,而证券买卖分部则专注于股本证券交易和股息收入。公司在香港和中国内地从事商品买卖,并通过融资租赁分部在中国提供厂房及机器设备融资。

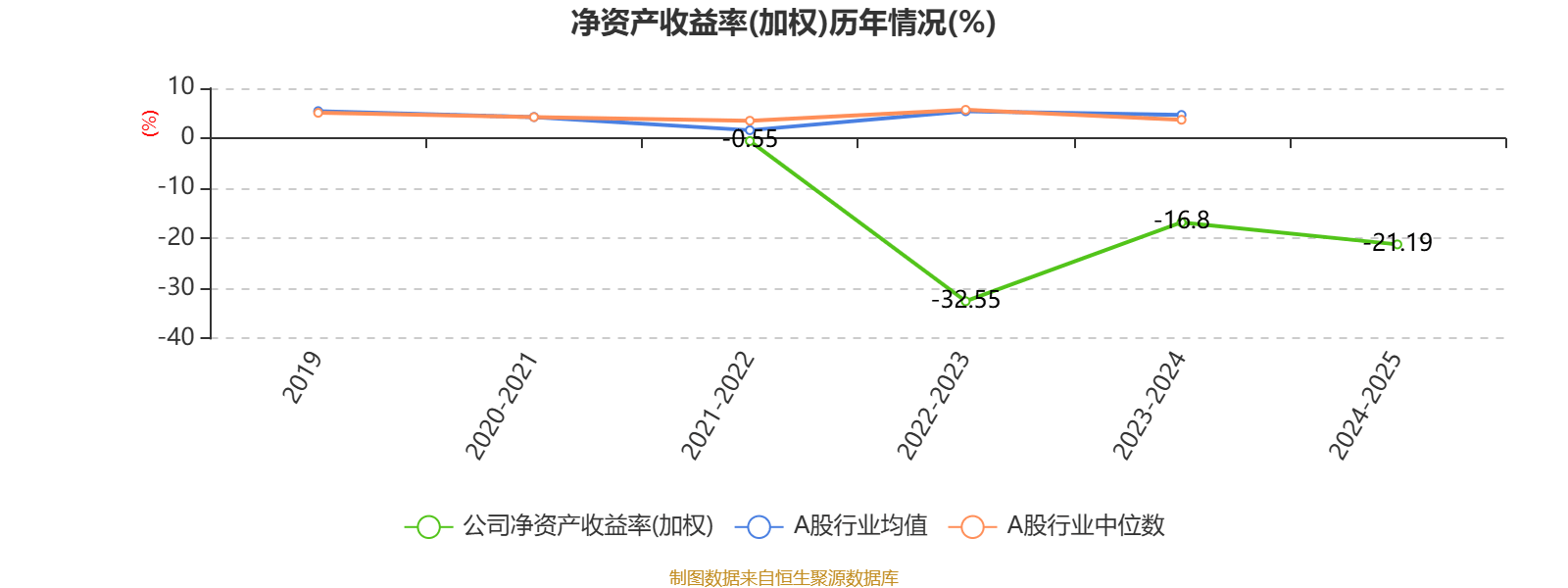

财务数据进一步显示,公司平均净资产收益率在报告期内为-21.19%,较上一年度下降了4.39个百分点。这一数据凸显了公司在提升盈利能力和资本效率方面面临的挑战。

现金流状况方面,报告期内公司经营活动现金流净额大幅增加,筹资活动现金流净额则有所下降,而投资活动现金流净额相对保持稳定。具体而言,经营活动现金流净额同比增加7149.5万港元,筹资活动现金流净额同比减少1.35亿港元,投资活动现金流净额从上一年度的-8463.2万港元改善至-467万港元。

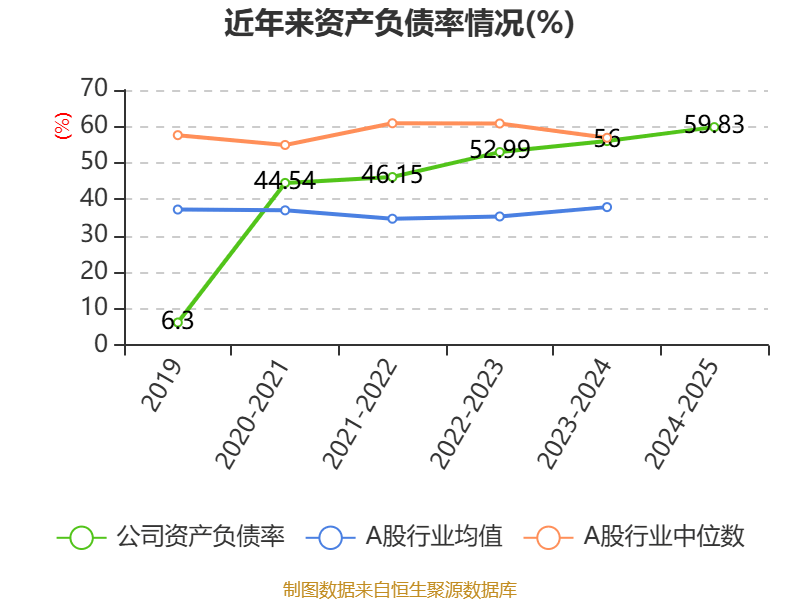

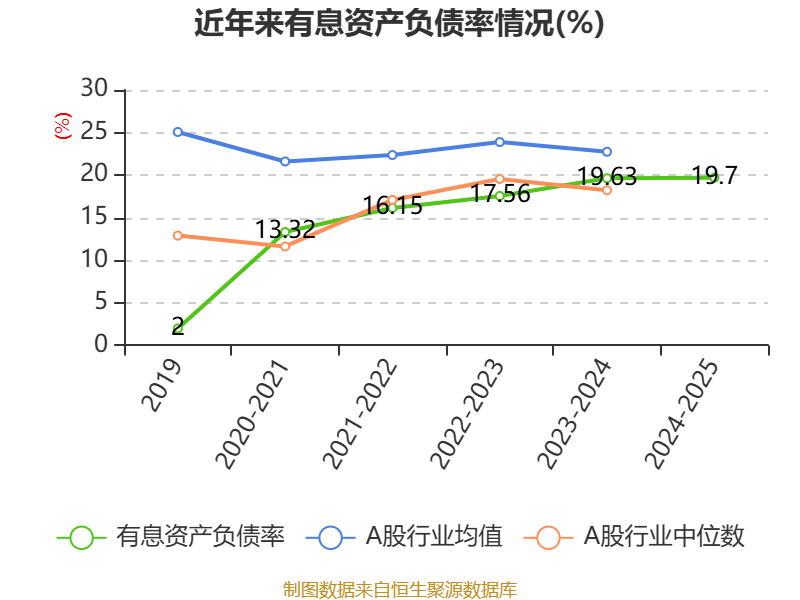

在资产结构方面,公司合同资产较上期末有所增加,占总资产的比重也有所上升。与此同时,固定资产、投资性房地产和商誉均出现不同程度的减少。在负债方面,应付票据及应付账款占公司总资产的比重上升,而租赁负债则大幅下降。

公司的流动比率和速动比率分别为1.07和1.06,这些指标反映了公司在短期偿债能力方面的表现。尽管面临诸多挑战,但港仔机器人仍在努力调整业务结构,以期在未来实现业绩的改善。