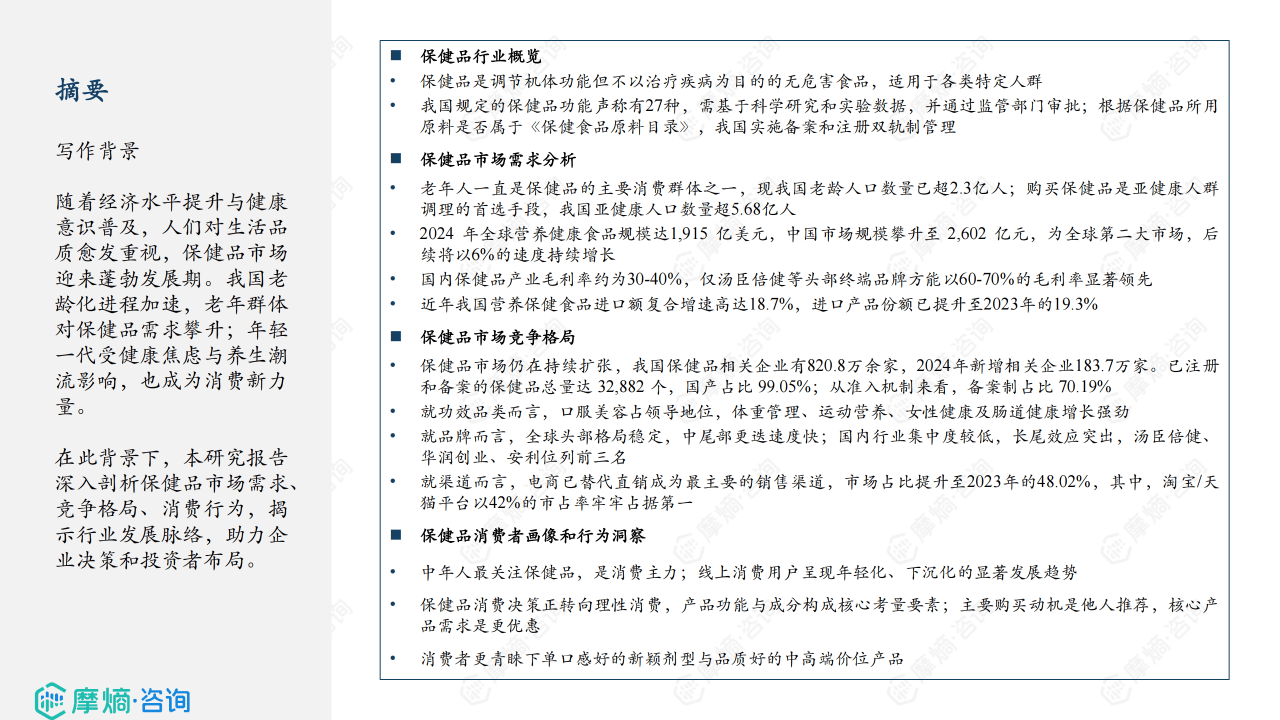

中国保健品市场在2025年展现出了一幅蓬勃发展的画卷,这一行业的繁荣背后,是国民健康意识的显著提升与生活品质需求的不断增长。从银发族的日常保健需求到Z世代的养生新趋势,保健品已成为大众健康管理不可或缺的一部分。

市场需求的双轮驱动下,保健品行业规模持续扩大。一方面,中国65岁及以上老年人口已超过2.3亿,他们对心脑血管、骨骼健康等保健品的需求稳定;另一方面,中青年群体的亚健康问题日益凸显,超过5.68亿的亚健康人口中,25-55岁人群对免疫力提升、肠道健康等功能性保健品的需求不断攀升。2024年,中国保健品市场规模已达到2602亿元,成为全球第二大市场,并以每年6%的速度持续增长。

进口保健品在中国市场的渗透速度加快,2023年进口份额已达19.3%,近五年进口额复合增速高达18.7%,显示出国内消费者对海外优质保健品的认可度不断提升。在行业利润方面,保健品产业整体毛利率维持在30%-40%,而汤臣倍健等头部品牌凭借品牌效应和规模优势,毛利率高达60%-70%,远超行业平均水平。

中国保健品市场的竞争格局呈现出企业激增与品类分化的特点。截至2025年初,保健品相关企业数量已超过820万家,2024年新增企业达183.7万家。产品端方面,已注册和备案的保健品总量达32882个,国产产品占比高达99.05%。品类竞争上,口服美容类产品虽仍占主导地位,但体重管理、运动营养、女性健康和肠道健康等细分领域增长迅速,成为新的增长点。

品牌格局方面,全球头部品牌地位稳固,而国内市场竞争相对分散,汤臣倍健、华润创业、安利等品牌位列国内前三,但前十大品牌市场集中度仅为28.3%,大量中小品牌和新兴品牌仍有广阔的发展空间。行业竞争激烈,迭代速度快。

销售渠道的变革是近年来保健品行业最为显著的特征之一。电商已成为保健品销售的第一大渠道,2023年占比达48.02%,其中淘宝/天猫平台市占率最高,京东、抖音等平台紧随其后。这一变化反映了消费习惯的线上化迁移,年轻群体更倾向于通过电商平台购买保健品。直播带货、内容种草等新模式加速了线上渠道的渗透。

传统直销渠道占比持续下滑,但其核心用户中老年群体的需求依然稳定。药房渠道凭借专业服务和信任感,仍是中老年消费者的重要选择,但增长空间有限。线上消费用户呈现年轻化、下沉化趋势,16-25岁年轻消费者和三四线城市及县域市场的增速显著,成为市场增长的新动力。

保健品消费者的决策逻辑正在发生深刻变化。过去依赖品牌或情感营销的模式逐渐减弱,现在消费者更关注产品的功能与成分。产品功能成为首要考量因素,产品成分紧随其后,价格因素退居第三位。购买动机方面,他人推荐是主要驱动因素,社交媒体和熟人圈子的口碑传播影响力显著。

消费者不仅追求性价比,也愿意为高品质产品付费。500-1000元价位的中高端产品最受欢迎。产品形态和体验也成为消费决策的重要因素,软胶囊、软糖等口感好、剂型新颖的产品更受欢迎,片剂、口服液因便捷性紧随其后。口味、包装设计等细节对购买决策的影响日益凸显。

未来,随着政策的出台,保健品行业将迎来更严格的规范管理,功能声称、标签标识等将更加透明化,有助于提升消费者信任。同时,政策鼓励企业开发营养健康食品,为行业创新提供支持。消费端需求将进一步细化,针对不同年龄段、生活场景的产品将更受欢迎,推动企业在研发和营销上更注重精准定位。

中国保健品行业正处于规模扩张与质量升级的关键期,消费需求的多元化、渠道的线上化以及政策的规范化将共同塑造行业的未来格局,为消费者提供更多元、更高质量的健康选择。