在南京这座历史悠久的城市中,7月10日迎来了一场聚焦全球目光的盛会——蜂巢能源科技股份有限公司(简称“蜂巢能源”)全球合作伙伴峰会。会场大屏幕上的“共生向光”四个大字,不仅是对数百家供应商伙伴的诚挚邀请,更是蜂巢能源传递出的坚定信念。

然而,尽管主题充满希望,与会者的心情却复杂难言。回望2024年,动力电池行业在激烈的价格战中艰难前行,盈利能力普遍承压,成为行业发展的真实写照。

蜂巢能源董事长兼首席执行官杨红新在接受采访时,直面公司在成本控制与盈利能力上的挑战。他坦言:“我们过去不盈利,主要原因就是成本高。未来要实现盈利,成本降低将是关键,预计贡献率将达到80%。”

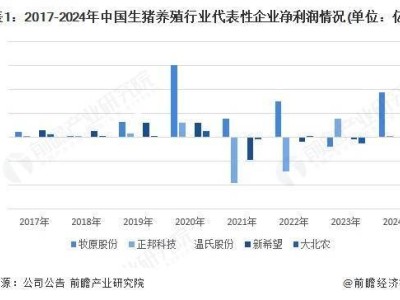

整个动力电池行业在2024年均遭遇了盈利困境。欣旺达的动力电池业务主体全年净亏损高达15.87亿元;国轩高科虽然营收有所增长,但归母净利润几乎停滞不前;即便是行业中的佼佼者亿纬锂能,其动力电池业务的毛利率也远低于储能及消费电池业务,2024年尚未实现盈利。

步入2025年,行业似乎迎来了一丝转机。7月23日,中创新航发布盈利预喜公告,预计上半年净利润将实现超过70%的同比增长。然而,一家企业的向好是否意味着整个行业已经走出困境?还是行业已经开始分化,部分企业将面临掉队的危机?

2025年,一场针对“内卷式”竞争的治理行动自上而下展开。《求是》杂志发表文章指出,新兴行业如光伏、锂电池、新能源汽车等也深陷内卷之中。在锂电池领域,内卷的直接体现是市场价格已降至“地板价”。真锂研究的最新数据显示,方形磷酸铁锂动力电芯的均价已低至0.32元/Wh,全球锂电池组均价也降至历史低点。

厦门大学中国能源政策研究院院长林伯强表示:“目前行业确实存在过剩问题,同质化竞争难以避免。但产能过剩和同质化之外,二线厂商还面临着技术路线急剧变迁带来的结构性挑战。”

动力电池行业龙头宁德时代的盈利能力成为衡量其他厂商的标尺。其2024年全球动力电池使用量市占率达到37.9%,净利润高达507.45亿元,即便在价格战最为激烈的情况下,毛利率依然维持在22.27%。然而,对于二线厂商而言,这是一个遥不可及的数字。

欣旺达和亿纬锂能等厂商,虽然面临动力电池业务的亏损,但凭借强大的消费电子和储能电池业务,持续为动力电池业务“输血”,以期在未来万亿级市场中占据一席之地。

面对盈利难题,二线厂商纷纷将成本控制提升至战略高度。杨红新表示,蜂巢能源已设定2026年实现扭亏为盈的目标,并详细拆解了制造降本、设计降本和管理降本的“组合拳”。通过一系列改进,该公司的一次良率已超过90%,报废率大幅下降。

国轩高科和亿纬锂能也明确表示,将通过提升自动化和智能化水平、优化供应链管理等方式,持续推进成本优化。

然而,降本只是守成之策,要在巨头的阴影下寻求突破,必须拿出更具风险和想象力的差异化技术路线。蜂巢能源选择“三元和铁锂并行”作为核心战略,并持续投入。杨红新分析称,三元电池在高端市场和特定车型中具有更高的议价空间和潜在毛利率,同时,这也是一次主动的错位竞争。

蜂巢能源在海外市场的成功,是中国锂电产业优势外溢的缩影。林伯强认为,中国企业具备显著的产业链竞争力,成本低是核心优势。

然而,无论是极限降本还是差异化押注,都需要持续、巨额的资本投入。对于普遍亏损的二线厂商而言,仅靠自身“造血”显然无法支撑,背后股东的支持和投入以及二级市场的融资成为战略实施的前提。

事实上,尝试打通资本市场融资渠道,为下一场更残酷的淘汰赛储备“弹药”,正在成为二线厂商的共同选择。亿纬锂能和欣旺达纷纷筹划H股上市,预示着这场市场竞争的拉力赛,终点还远未到来。