2025年上半年,信托业的表现吸引了广泛关注。据最新统计数据显示,已有52家信托公司发布了未经审计的财务报表,揭示了行业的业绩状况。

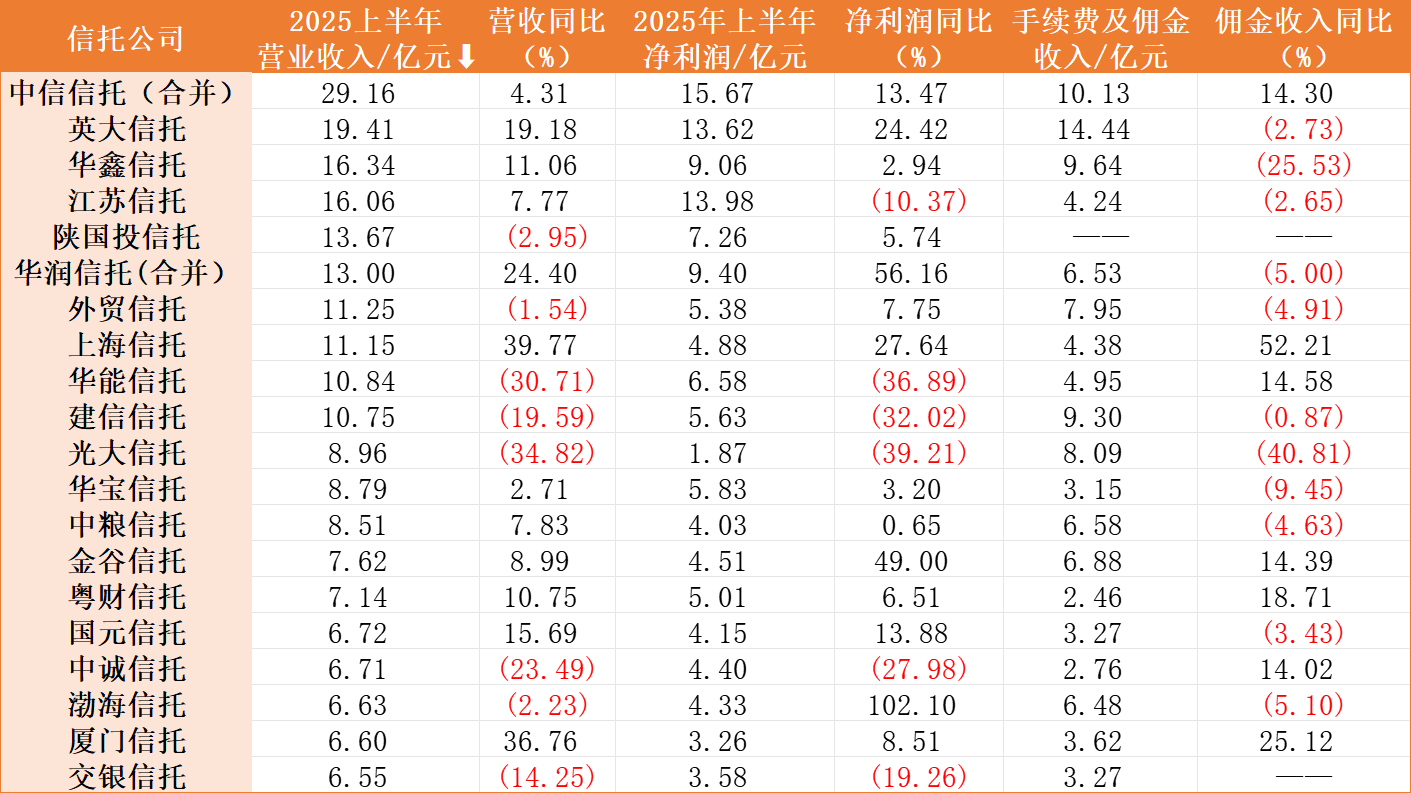

整体来看,这52家信托公司的上半年营业收入平均值为5.82亿元,同比下降3.87%。其中,28家公司实现了营业收入的正增长,占比达到53.85%。净利润方面,平均值为3.01亿元,同比下滑4.69%。值得注意的是,有10家公司的营业收入超过10亿元,13家公司在5至10亿元之间;净利润超过10亿元的有3家,5至10亿元之间的有8家。

中信信托表现尤为突出,上半年实现营业收入29.16亿元,同比增长4.31%,成为唯一一家营收超过20亿元的信托公司。紧随其后的是英大信托、华鑫信托和江苏信托,它们的营业收入均超过15亿元。

从营业收入排名来看,前10名的机构名单相对稳定。上海信托上半年营收达到11.15亿元,同比增长39.77%,排名跃升至第八位。

然而,在中游公司中,竞争格局出现了较大变化。财信信托、中海信托和昆仑信托的营收排名分别上升了22名、14名和9名,显示出强劲的增长势头。相比之下,百瑞信托和五矿信托的排名下滑明显,百瑞信托从第36名下滑至第45名,并录得净亏损0.25亿元;五矿信托则从第15名下滑至第50名,上半年营收不足5000万元,净亏损达2.68亿元。

针对业绩下滑,五矿信托表示,一方面是由于信托业务转型导致的手续费及佣金收入减少,另一方面是公司持有的金融资产公允价值下降所致。百瑞信托则面临公允价值变动损益连续为负的困境,这在一定程度上影响了其业绩表现。

从披露数据来看,尽管有27家公司实现了营收正增长,但手续费佣金收入正增长的公司仅18家,这表明部分信托公司的营业收入增长并非完全依赖于信托业务收入。

业内人士指出,在信托业务转型程度有限的情况下,信托报酬走低已成为常态。因此,不少信托公司的业绩提升依赖于固有业务投资情况。中粮信托研究院的分析也显示,上半年国内经济展现出的强劲韧性为资本市场提供了支撑,固有业务收入整体上行,但不同公司之间的表现差异较大。

在固有业务收入方面,华能信托和中信信托位居前列,主要得益于投资收益和公允价值变动的上升。而在信托业务收入层面,尽管整体降幅较大,但中信信托和上海信托仍实现了同比增长,显示出较强的盈利能力。

上海信托围绕信托服务体系进行了积极探索,家族信托客户数量从三年前的1200户增长到如今的12000户。同时,在资产管理信托领域,公司主动管理的标品资管信托规模从200亿元增长到约2500亿元,显示出强劲的增长动力。

净利润方面,上半年有30家公司实现了同比增长,而20家公司同比下滑。其中,昆仑信托、杭州工商信托、陆家嘴信托和渤海信托等中小型信托公司的净利润同比增速较快,分别达到421.10%、291.15%、247.79%和102.10%。

近年来,产融结合逐渐成为信托机构实现业绩增长的关键推力。例如,英大信托和中信信托分别依托国家电网和中信集团,在能源和金融领域的产融结合方面走出了差异化路径。这些成功案例表明,信托公司需要更加依靠股东的资源实力,才能在监管和行业转型的压力下实现可持续发展。