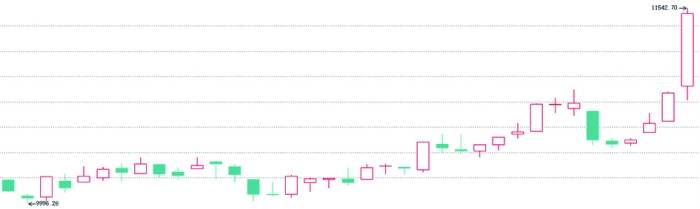

近期,煤炭行业在资本市场上引发了广泛关注。7月22日股市收盘时,申万宏源煤炭指数显著上涨6.18%,多家煤炭上市公司股价触及涨停板,包括山西焦煤、昊华能源、山煤国际、潞安环能、淮北矿业和晋控煤业等。与此同时,在期货市场,焦煤和焦炭的主力合约也均以涨停收盘,涨幅高达7.98%。

这一系列积极的市场表现背后,是国家能源局即将在重点产煤省份开展煤矿生产情况核查工作的消息。据多方消息透露,此次核查旨在应对今年以来全国煤炭市场供需宽松、价格持续下滑的形势,特别是部分煤矿企业采取“以量补价”策略,超能力生产,严重扰乱了市场秩序。

核查工作将覆盖山西、内蒙古、安徽、河南、贵州、陕西、宁夏、新疆等八个主要产煤省份的生产煤矿,已进入联合试运转的煤矿也将参照生产煤矿进行核查。核查内容主要包括煤矿全年及单月原煤产量是否超过公告产能,企业集团在安排生产计划时是否存在超能力下达,以及煤矿在安排季度、月度生产计划时是否存在不均衡、不合理情况等。对于违规超产的煤矿,将采取纠正、责令停产整改等措施。

实际上,煤炭行业对于“反内卷”的预期已久。7月10日,中国煤炭运销协会在内蒙古鄂尔多斯召开会议,强调煤炭企业应充分认识煤炭供需形势的严峻性和复杂性,严格落实电煤中长期合同制度,加强行业自律,整治内卷式竞争,以促进煤炭市场供需平衡。

近期工业品期货市场的连续反弹,也与反内卷预期的加强密切相关。光大证券研报指出,工业和信息化部相关负责人在新闻发布会上透露,将实施新一轮稳增长工作方案,推动重点行业调结构、优供给、淘汰落后产能。随着反内卷预期的增强,煤炭板块整体有望维持上行行情。

从需求端来看,随着宏观经济的好转,此前超跌的资源品价格也在修复中。万家基金经理叶勇表示,当前各行业都在“反内卷”,相关政策通过严格按照产能来限制产量具有一定合理性。从需求和成本角度来看,煤炭等资源品价格已触底,有望迎来拐点。中国电煤采购价格指数(CECI)编制办公室发布的最新周报也显示,沿海指数中高热值煤种现货成交价上涨,主产地煤炭市场呈现“高温驱动需求释放,价格阶梯式上行”特征。

在更长的时期内,煤炭供需结构或将发生大的逆转。一方面,需求触底回升;另一方面,供给收缩。这将改变过去两年多的过剩状态,达到平衡状态,消费旺季甚至可能出现偏紧的局面。从煤焦钢产业链来看,焦煤价格受下游需求支撑的影响明显,下半年经济整体运行有向好预期,焦炭刚需支撑较二季度将有好转。