电子烟领域的昔日巨头思摩尔国际,正书写着它的新篇章。

思摩尔国际,通过为全球电子烟品牌代工,迅速崛起,短短数年间,市值飙升至超过5500亿港元,被誉为“电子烟之王”。然而,电子烟市场的热潮逐渐退去,加之全球范围内对电子烟的严格管制,思摩尔的盈利能力遭遇重创,市值一度暴跌95%。

面对挑战,思摩尔并未坐以待毙。自去年以来,依托在雾化科技领域的深厚积累,它开始布局雾化美容和雾化医疗两大新业务领域,并将2025年视为第二增长曲线的关键一年。这一战略调整,让思摩尔的股价逐渐走出低谷,市值再次突破千亿大关。

然而,电子烟品牌业务与新业务的双重投入,对思摩尔的盈利能力构成了持续压力。用电子烟业务来支撑新业务的成长,无疑是一场漫长而艰巨的征程。

回顾思摩尔的崛起之路,可谓充满传奇色彩。2009年,陈志平在深圳创立了电子烟企业麦克韦尔。起初,企业靠代工出口立足市场,后与亿纬锂能展开合作,并得到其战略投资,从此步入发展快车道,并更名为思摩尔。2018年至2019年间,电子烟在全球范围内掀起热潮,思摩尔凭借产业基础和研发实力,成功抓住了这一波红利。

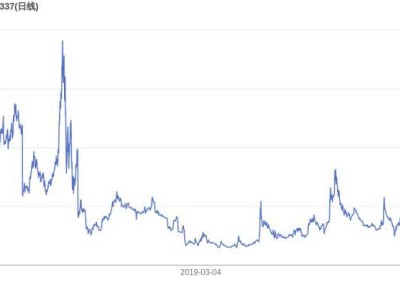

思摩尔通过代工出口模式,将电子烟销往世界各地,客户涵盖众多知名烟草公司。在此基础上,思摩尔还逐步在海外市场推出自有品牌业务。这种独特的行业地位,让思摩尔迎来了自己的黄金时代。从2016年到2019年,其收入和净利润分别增长了10倍和20倍。2020年,思摩尔国际以“电子烟第一股”的身份登陆港股,轻松融资80亿港元,创造了电子烟市场的资本神话。2021年,公司股价和市值均达到巅峰。

然而,盛极必衰。从2022年开始,思摩尔进入业务下行周期。尽管有其他业务加入,维持了收入的V型趋势,但盈利能力却大幅下滑,毛利率和净利率均大幅下降。思摩尔国际的股价也一路下跌,市值一度缩水至不足300亿港元。不过,此后公司股价又逐渐回升,市值重回千亿级别。

那么,思摩尔的危机根源何在?又是如何部分赢回市场信任的呢?电子烟市场的消费趋势由盛转衰,是思摩尔面临的一大挑战。近年来,电子烟热潮逐渐退去,各大电子烟品牌纷纷陷入困境。天眼查数据显示,电子烟相关企业新增注册量也大幅下降。全球市场同样如此,电子烟市场规模增速明显放缓,预期并不明朗。

在电子烟市场增速下滑、预期收缩的背景下,竞争变得更加激烈。思摩尔在市场上升期获得的超额利润增长,最终被产业成熟度所磨平。监管政策的变化也给思摩尔带来了巨大压力。烟草在全球范围内都属于管制消费品,电子烟也不例外。近年来,越来越多的国家和地区开始禁止或限制销售电子烟。在美国等电子烟主要市场,监管政策的变化也多次影响到思摩尔的业务发展。

为了应对挑战,思摩尔开始布局“大雾化”市场的美容与医疗业务。这两个细分市场的雾化业务虽然规模不大,但竞争却非常激烈。不过,它们具备正向价值,所能获得的稳定性是电子烟所无法比拟的。2024年,思摩尔进军雾化美容领域,推出岚至品牌和新一代雾化美容产品解决方案。同时,在雾化医疗市场,思摩尔也具备了完整的吸入药械产品的研发、生产等能力。

然而,新业务的发展并非一帆风顺。品牌业务投入的增加导致思摩尔的盈利能力持续下滑。尽管三大业务都属于雾化科技领域,但从电子烟跨向雾化美容和雾化医疗,并不能让公司的资源效力最大化。好在,思摩尔在电子雾化市场深耕十余年,拥有一定的产业护城河。去年,公司在全球范围内新增了大量专利申请,截至2024年底,其全球专利数量已相当可观。

现在,思摩尔的电子烟业务仍然盈利可观,这为第二曲线的培育提供了有力保障。然而,第一曲线能够坚挺多久?第二曲线的培育周期又需要多少年?这些问题仍然考验着思摩尔国际的战略定力和执行力。