荷兰光刻机巨头阿斯麦近日公布的2025年第二季度财报数据显示,公司业绩表现强劲,展现了光刻机市场的持续繁荣。

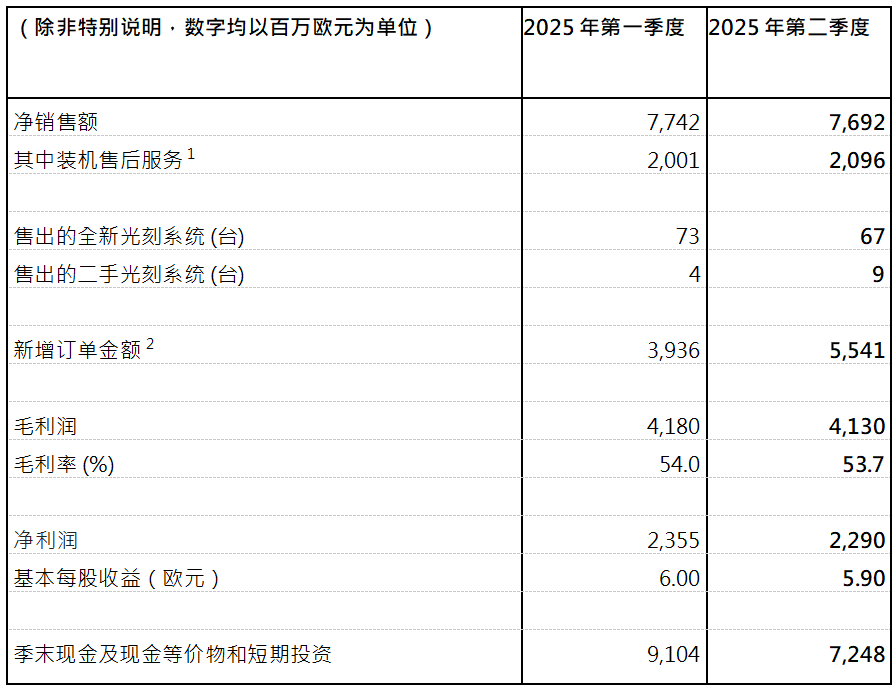

财报显示,阿斯麦在第二季度实现了77亿欧元的净销售额,毛利率高达53.7%,净利润更是达到了23亿欧元。这一成绩不仅超出了市场预期,也彰显了阿斯麦在全球光刻机市场的领先地位。

阿斯麦的首席财务官戴厚杰在财报发布后表示,尽管DUV(深紫外光刻机)和应用业务的预期与2024年基本持平,但EUV(极紫外光刻)光刻机的销售情况却异常亮眼。他透露,由于越来越多的客户转向使用EUV光刻机,预计今年EUV业务将同比增长约30%,其中人工智能的发展是推动这一增长的主要动力。

阿斯麦本季度的毛利率超出了之前的预期,这主要得益于装机售后业务中升级服务的增长以及非经常性的一次性费用带来的成本下降。阿斯麦总裁兼首席执行官傅恪礼指出,装机售后服务业务预计将在2025年增长约20%,其中NXE:3800机型的升级服务尤为突出。

傅恪礼还表示,上半年的装机售后服务业务增长显著,而下半年由于部分系统工具即将超出保修期,这些工具的服务将进一步提升装机售后的收入。他还提到了第二季度获得的一些非经常性收益以及关税带来的负面影响低于预期,这些都是导致业绩超预期的重要因素。

在展望第三季度及全年业绩时,傅恪礼预计2025年第三季度的净销售额将在74亿至79亿欧元之间,毛利率介于50%至52%。对于全年业绩,他预计净销售额将增长约15%,毛利率约为52%。戴厚杰则补充说,预计下半年的营收将高于上半年,第四季度的营收占比可能会比较高。

在市场动态方面,傅恪礼指出,光刻机投资在晶圆厂总体投资中所占的比重持续强劲,尤其是在DRAM领域。他还透露,本季度阿斯麦已经发运了首台TWINSCAN EXE:5200B高数值孔径EUV光刻机系统,这标志着EUV光刻机的应用正在按计划推进。

傅恪礼还提到,客户转向更先进的逻辑和存储芯片生产将提升对先进光刻技术的需求,这有利于提升光刻机投资在晶圆厂总体投资中的比重。阿斯麦在低数值孔径和高数值孔径EUV技术路线图上取得的进展,以及合理的技术成本,将使其能够继续支持更多的多重曝光向单次曝光转变。

值得注意的是,阿斯麦的高数值孔径EUV光刻机收入也在持续增长。戴厚杰表示,预计2025年下半年的高数值孔径EUV光刻机收入将超过上半年。这一趋势显示了阿斯麦在高端光刻机市场的强劲竞争力。

作为近年来阿斯麦推出的最先进的光刻机产品,高数值孔径EUV光刻机涉及对系统内部光学系统的重大改造。据中国科学院半导体研究所的研究显示,在这个十年结束前,芯片行业有望依靠这一技术持续进步。