今年上半年,中国券商行业交出了一份耀眼的业绩报告。随着权益市场的回暖,交易量和投行融资额显著增长,券商在经纪、自营和投行等多个业务领域均实现了业务的回暖。

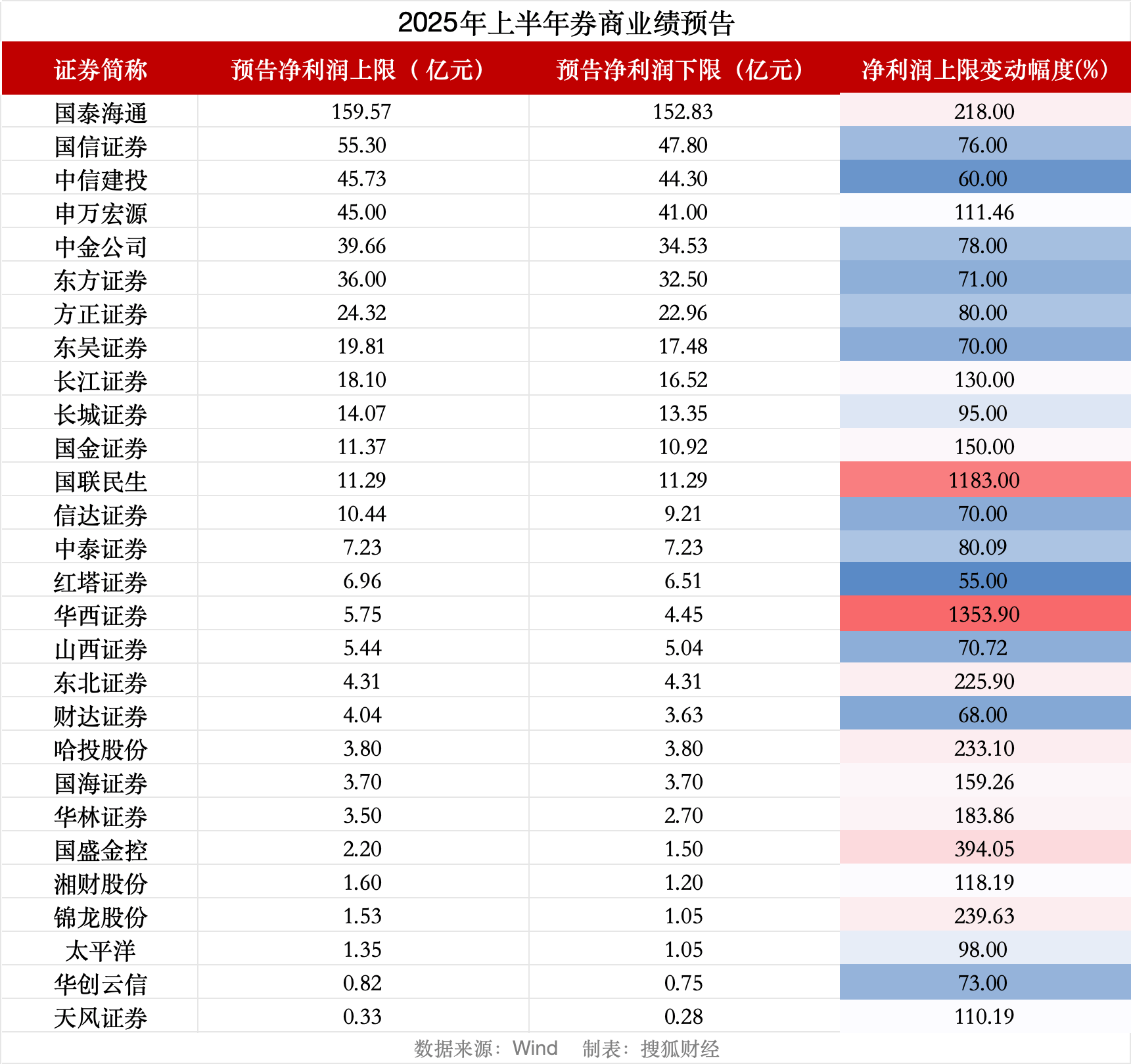

据统计,截至7月15日,已公布业绩预告的28家券商净利润全部实现增长,其中26家预增,2家扭亏为盈。国泰海通以预估净利润近160亿元的傲人成绩领跑整个行业,中信建投、申万宏源等头部券商也稳居前列。

在这波增长潮中,头部券商的“强者恒强”趋势愈发明显。国泰海通一家的净利润就超过了尾部十家券商的总和,显示出行业内部竞争格局的进一步分化。与此同时,中小券商虽然也实现了高增长,但背后却隐藏着低基数的无奈。

具体来看,国泰海通上半年预计实现净利润在152.83亿元至159.57亿元之间,同比增长205%至218%。公司表示,这主要得益于全面推动零售、机构和企业三大客户服务体系建设,以及稳步发展各项业务。

除了国泰海通外,还有12家券商的净利润预计翻倍。其中,国联民生和华西证券的净利润增幅尤为引人注目,分别高达1183%和1353.9%。东北证券、哈投股份等7家券商的增幅也突破了200%。

从业务板块来看,财富管理、投资交易和投行是上半年券商业绩增长的核心驱动力。随着权益市场整体趋势向上,资本市场活跃度显著提升,A股和港股的日均成交额均实现了大幅增长。

投行方面,港股募资额持续增长,A股IPO项目受理也显著加速。据统计,上半年港股市场有42只新股上市,募资总额为2021年以来新高。A股市场方面,IPO和再融资规模也分别实现了15%和507%的增长。

受到基本面改善的刺激,券商股在近期也迎来了大涨。A股市场券商板块多次异动拉升,港股券商股涨势更是凌厉。例如,招商证券港股在7月15日一度涨超13%,这主要得益于其获得了虚拟资产交易服务等相关牌照。

分析师们普遍认为,在风险偏好提升、基本面改善和业务创新的三重催化下,券商板块的估值有望进一步修复。同时,监管层也明确鼓励行业内整合,券商并购重组有助于提升行业整体竞争力、优化资源配置。

国泰海通等头部券商在业绩增长的同时,也在积极推进换股吸收合并等工作,以持续提升核心能力。而中小券商则需要在高增长的光环下,寻找突破低基数限制的发展路径。