巨化股份上半年业绩大增,氟制冷剂量价齐升成关键驱动力。

近日,巨化股份(股票代码:600160.SH)发布了2025年上半年业绩预告,预计归母净利润为19.7亿元至21.3亿元,同比增长幅度高达136%至155%。这一显著增长主要得益于其核心产品——氟制冷剂的量价齐升。

作为国内氟化工行业的领军企业,巨化股份自1998年上市以来,已构建起涵盖氟化工原料、制冷剂、含氟聚合物材料等在内的完整产业链。其中,氟制冷剂作为公司的拳头产品,不仅种类繁多,而且技术领先。

据了解,巨化股份是目前国内唯一同时拥有第一至四代含氟制冷剂系列产品的企业,此外还拥有新型含氟冷媒和碳氢制冷剂等多种高端制冷剂产品。凭借这些优势,巨化股份在氟制冷剂市场上占据了举足轻重的地位。

今年上半年,氟制冷剂市场迎来了生产配额制的红利期。根据生态环境部发布的数据,巨化股份在2025年拥有第二代制冷剂生产配额3.89万吨,占全国总量的26.1%;第三代制冷剂生产配额更是高达29.98万吨,占全国总量的39.6%。这些配额不仅确保了巨化股份在市场上的领先地位,也为其业绩的快速增长提供了有力保障。

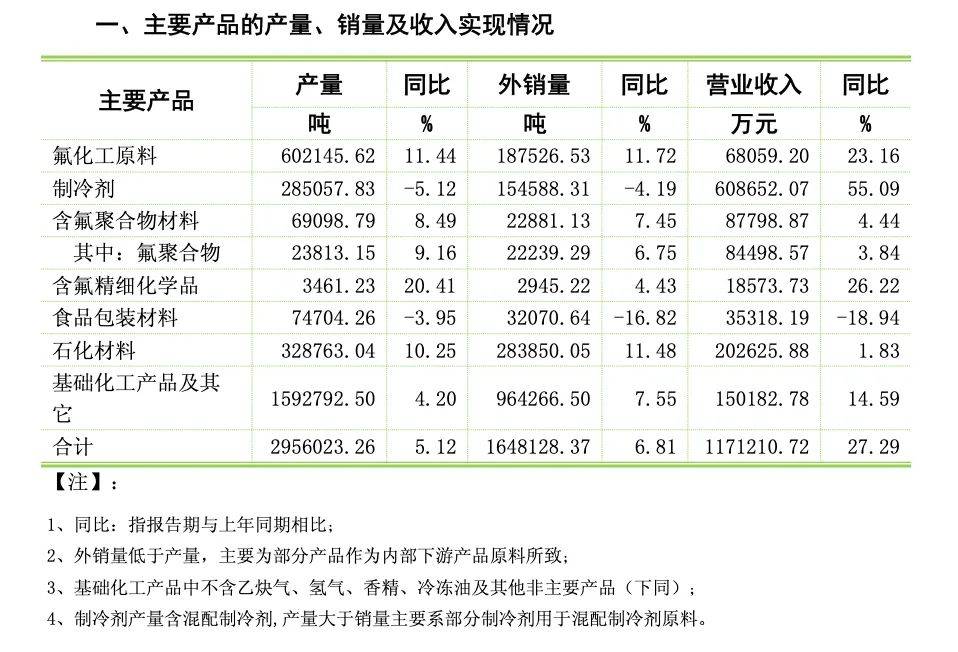

受配额制影响,第二代氟制冷剂的生产配额进一步削减,而第三代氟制冷剂则自2024年起实行生产配额制。这一变化使得厂库和渠道库存得以充分消化,同时下游需求旺盛,推动了氟制冷剂价格的持续上涨。巨化股份的制冷剂产品上半年均价为39372.45元/吨(不含税),同比上涨了61.88%。

价格的大幅上涨直接带动了巨化股份制冷剂产品的营收增长。上半年,公司制冷剂产品实现营业收入60.87亿元,同比上涨55.09%,占公司总营收的52%左右。这一亮眼的业绩表现不仅彰显了巨化股份在氟制冷剂市场的领先地位,也为其未来的发展奠定了坚实基础。

然而,值得注意的是,尽管价格大幅上涨,但巨化股份制冷剂产品的产量和外销量却有所减少。上半年,公司制冷剂产品产量同比下滑5.12%,外销量同比下滑4.19%。这可能与市场需求变化、库存管理策略以及产能调整等因素有关。

尽管面临一些挑战,但巨化股份对未来仍充满信心。公司表示,将继续抢抓氟制冷剂升级换代和氟聚合物周期调整的机遇,逆周期布局高性能氟氯新材料产能,并向新能源领域拓展。今年2月,巨化股份已决定实现对甘肃巨化的控股,并由后者实施总投资196.25亿元的高性能氟氯新材料一体化项目。

该项目旨在建设包括年产3.5万吨四氟丙烯、年产3万吨聚四氟乙烯等在内的多个装置,以满足新能源等战略性新兴产业对高性能氟聚合物材料的需求。巨化股份还计划通过新建与技术改造等方式,进一步扩大第四代含氟制冷剂的产能。

在新能源领域,巨化股份也在积极布局。公司通过增加绿电比例、降低生产用电成本等方式,提升产品的市场竞争力和低碳竞争力。例如,巨化股份的全资子公司巨化新能源正在实施1GW风电场项目,预计将为公司的绿色可持续发展战略提供有力支持。

尽管三季度即将迎来空调淡季,可能会对氟制冷剂行情产生影响,但巨化股份表示,综合考虑消费市场结构、出口订单等因素,公司预计三季度仍能保持良好的经营水平。