近日,一家在功率半导体领域拥有显著市场地位的年轻企业——芯迈半导体技术(杭州)股份有限公司,正式向港交所递交了上市申请,意图在资本市场扬帆起航。

芯迈半导体,这家2019年成立于杭州的公司,迅速成长为集IC设计、制造与销售为一体的半导体垂直整合型企业。其业务覆盖了智能手机、LCD/OLED平板显示的高集成度模拟芯片解决方案,以及5G通信、服务器、汽车等高端功率器件领域。据弗若斯特沙利文数据显示,芯迈半导体在全球智能手机PMIC市场上排名第三,而在全球OLED显示PMIC市场,其过去十年的总出货量更是位居榜首。

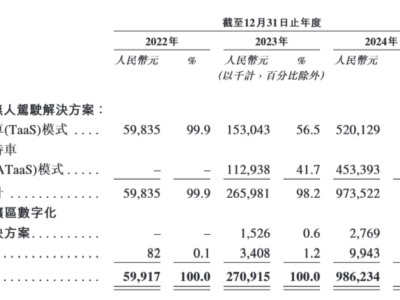

然而,在这耀眼的市场地位背后,芯迈半导体的财务状况却显得不尽如人意。招股书揭示,从2022年至2024年,公司营收连续三年下滑,从16.88亿元降至15.74亿元。更为严峻的是,公司在这三年内的亏损额累计达到了近14亿元,且亏损幅度逐年扩大。与此同时,公司的毛利率也从2022年的37.4%下滑至2024年的29.4%,显示出盈利能力的持续下滑。

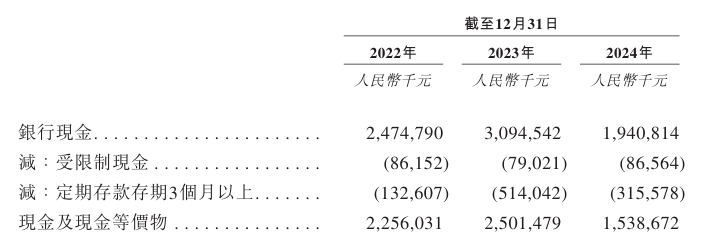

面对海外市场的激烈竞争,芯迈半导体表示,电源管理IC产品的毛利率下降是导致整体毛利率下滑的主要原因之一。公司在中国业务的扩展初期,也面临着毛利率水平相对较低的挑战。现金流方面,公司的现金及现金等价物从2022年的22.56亿元减少至2024年的15.39亿元,三年间消耗了大量现金储备。

尽管财务状况严峻,但芯迈半导体在研发方面的投入却毫不吝啬。报告期内,公司的研发支出持续增加,从2.46亿元增长至4.06亿元,研发占比也从14.6%攀升至25.8%。截至2024年底,公司拥有由335名专业人员组成的高水平研发团队,并已获得150项全球专利。

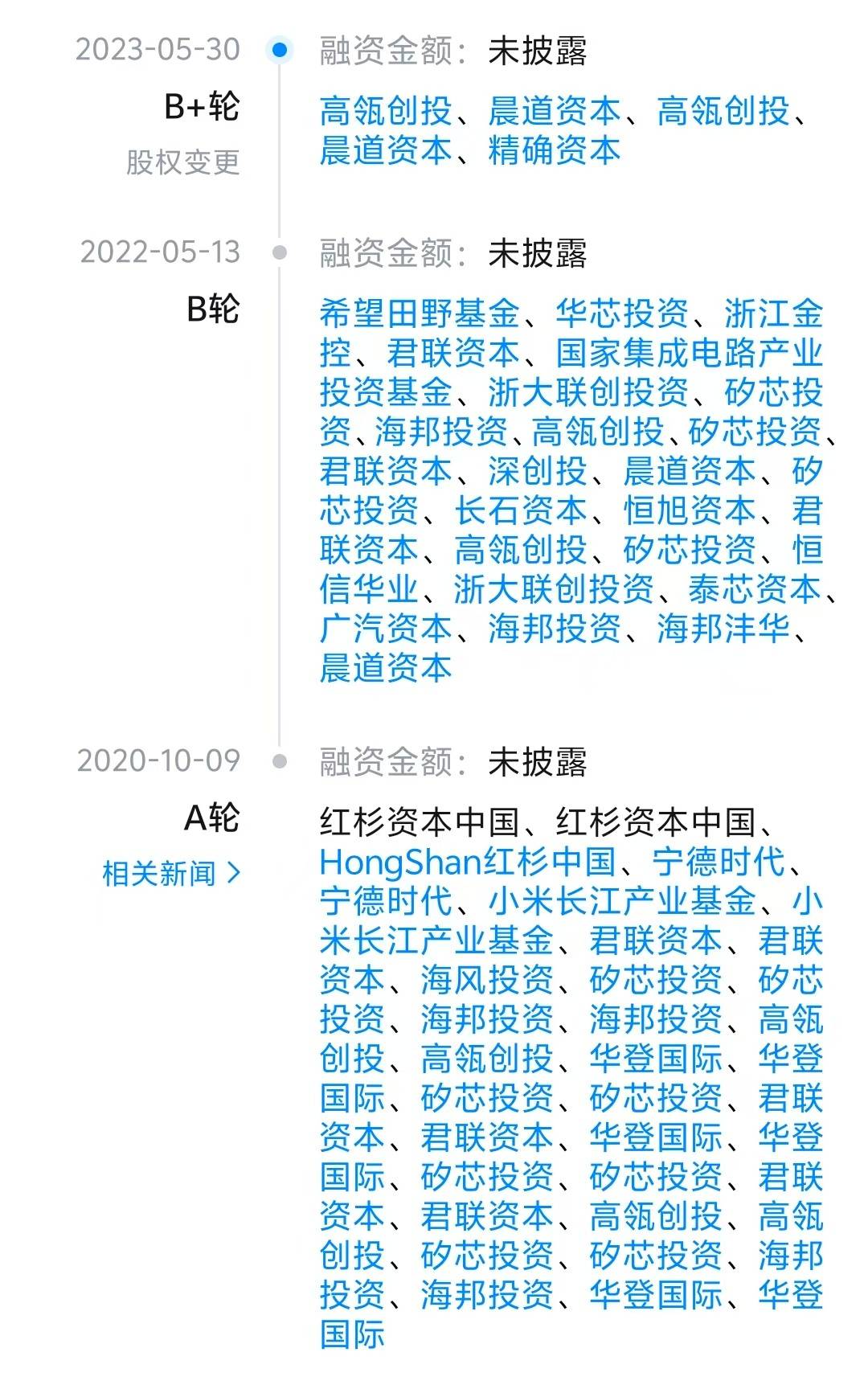

支撑芯迈半导体持续加大研发投入的,是其背后豪华的资本阵容。自公司成立第二年便完成A轮融资以来,小米长江、宁德时代、红杉资本等知名企业和机构纷纷加入投资行列。国家大基金二期、深创投、广汽资本等多家投资机构也相继入股,为公司提供了强大的资金支持。

然而,客户高度集中却是芯迈半导体面临的一大风险。报告期内,公司前五大客户占总收入的比例分别高达87.8%、84.6%和77.6%,其中单一最大客户的占比更是超过六成。这意味着,任何主要客户的流失或订单减少,都可能对公司的收入和现金流造成重大影响。

尽管面临着财务困境和客户集中度高的风险,但芯迈半导体仍凭借其在功率半导体领域的领先地位和强大的研发实力,向资本市场发起了冲刺。未来,公司能否成功上市并扭转财务状况,将备受市场关注。