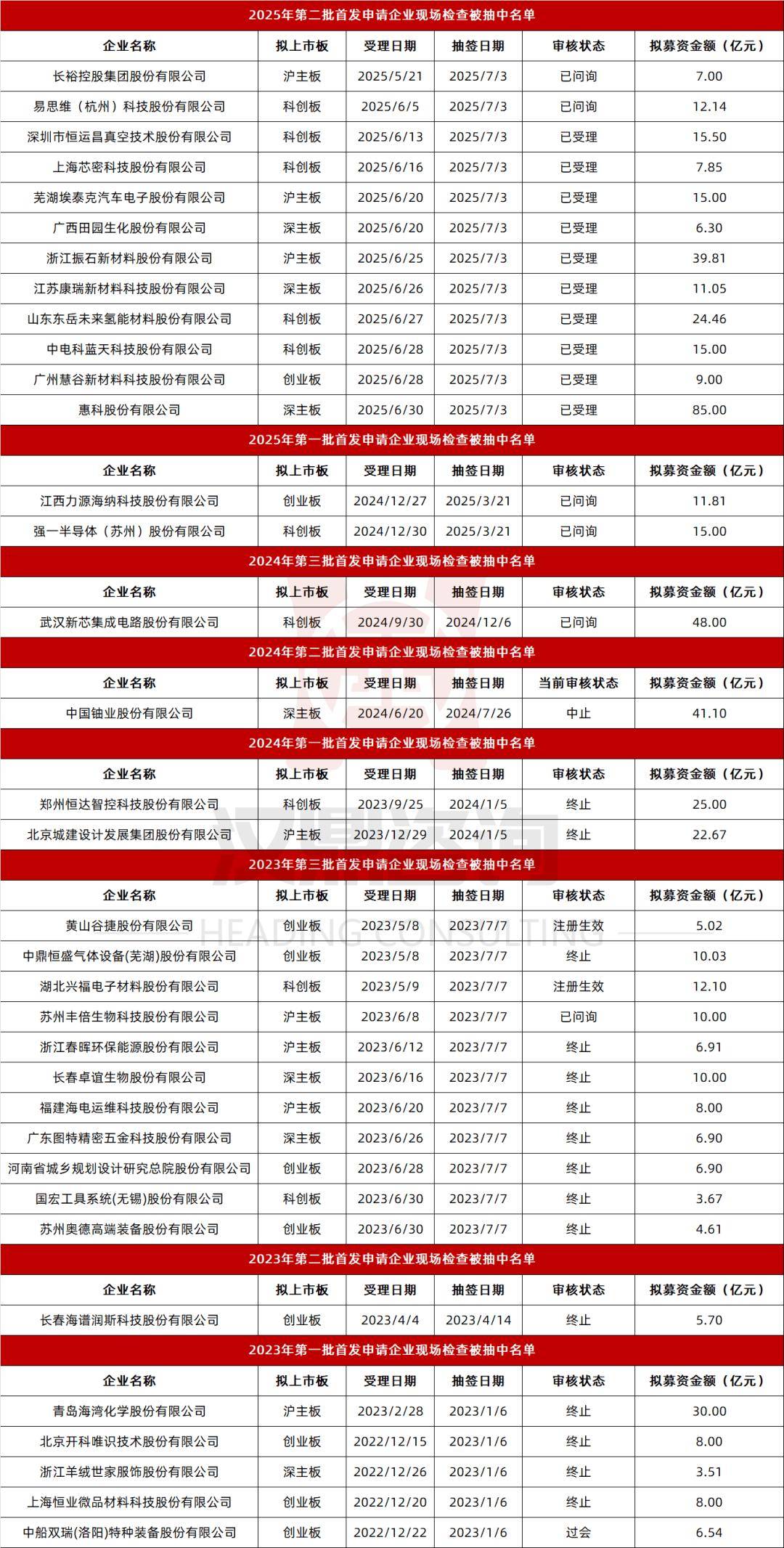

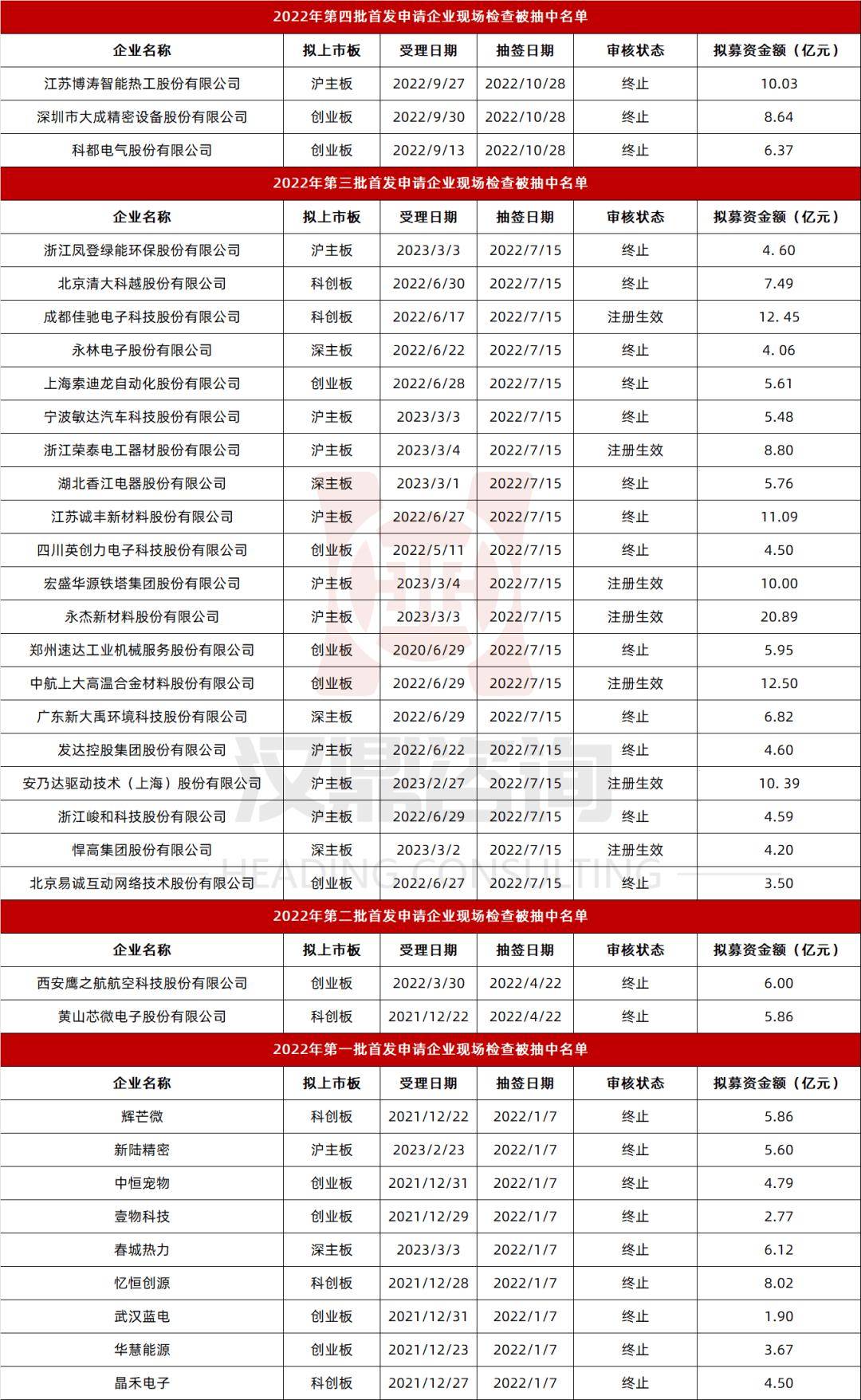

2025年上半年,中国三大证券交易所共受理了177家企业的首次公开募股(IPO)申请,其中仅6月份就受理了150家,显示出市场显著回暖的迹象。

然而,6月初,中国证券业协会(中证协)迅速公布了2025年第二批首发企业现场检查抽查名单,涉及12家IPO企业,包括科创板5家、沪主板3家、深主板3家和创业板1家。加上今年首批被抽中的两家企业,2025年以来已有14家首发企业被选中进行现场检查,这一数量已经超过了2024年全年。

现场检查对于IPO企业而言一直具有强大的威慑力。据统计,自2022年以来,已有69家IPO申报企业被抽中进行现场检查,其中42家企业的上市进程已终止,撤否率高达61%。

此前,现场检查涉及的重点问题已被梳理。这些问题主要集中在五大循环方面,包括收入循环、成本循环、费用循环、资金循环和资产循环。

在收入循环方面,监管核查较为严格,主要关注企业是否存在操纵收入确认时点、收入确认政策或虚构收入的风险。检查人员会围绕合同签订及履行情况、收入确认政策、客户关联方关系等方面进行深入核查。常见的收入循环问题包括收入确认时点不准确、收入确认方法不当、收入确认单据不规范、收入真实性存疑等。

成本循环的核查则涉及采购和生产两个条线,主要关注供应商关联性、交易价格公允性和成本完整性等方面。常见问题包括发行人与供应商存在疑似关联关系、交易价格公允性存疑、采购真实性存疑以及成本完整性不足等。

费用循环的核查主要关注期间费用的真实性、资料的完整性和研发费用的内控及合规性。常见问题包括研发费用立项审批不规范、研发材料投入与生产领料难以区分、研发工时内控不规范以及业务推广费真实性存疑等。

资金循环的核查则涉及发行人资金内部控制以及与董监高及关键人员资金流水的核查。监管会重点关注内部账务与外部银行流水的一致性,并对异常流水进行穿透式核查。常见问题包括资金业务内控制度不健全、存在资金占用情形以及资金流水异常等。

资产循环的核查主要关注固定资产、在建工程等长期资产的计量准确性、转固时间的合理性以及资产减值准备的计提情况。常见问题包括固定资产计量不准确、转固时间不合理以及资产减值准备计提不充分等。

除了五大循环问题外,现场检查还会关注企业的业务及财务真实性问题。这包括商业模式的合理性、业务成长性、经营合规性、交易合理性以及交易公允性等方面。例如,若企业的商业模式与同行业差异较大且无法合理解释,或收入增长与市场环境、行业趋势不符,都可能引起监管的重点关注。