合肥视涯科技股份有限公司(简称“视涯科技”)已正式向科创板递交IPO申请,计划募资20.15亿元,拟发行股份占比不低于总股本的10%,预示着其上市后的潜在估值将超过200亿元大关。然而,与这一雄心勃勃的融资计划形成鲜明对比的是,公司近年来持续亏损的财务状况。

据公开数据显示,视涯科技在2022年至2024年期间,净亏损额分别达到2.47亿元、3.04亿元和2.47亿元,三年累计亏损近8亿元,且亏损趋势并未出现明显收窄。这一业绩表现与其高达200亿元的潜在估值之间,存在显著的落差。

视涯科技的核心业务聚焦于硅基OLED微显示屏的研发与生产,这一产品作为人机交互的关键界面,在XR设备中占据成本最高、对用户体验影响最大的地位。尽管视涯科技在全球硅基OLED产品出货量中排名第二,境内排名第一,约占全球市场份额的35.2%,但其在盈利能力上的表现却不尽如人意。

在营收方面,尽管视涯科技近年来有所增长,但规模相对较小,且毛利率水平偏低。2022年至2024年,公司的毛利率分别为19.14%、17.03%和21.52%,远低于行业标杆。同时,公司的存货周转率也显著低于同行业公司,显示出运营效率的不足。

费用端方面,由于营收规模较小,视涯科技缺乏规模效应,导致研发费用率和管理费用率居高不下。2024年,公司的研发费用率和管理费用率分别高达95.93%和25.74%,这无疑加剧了公司的亏损状况。

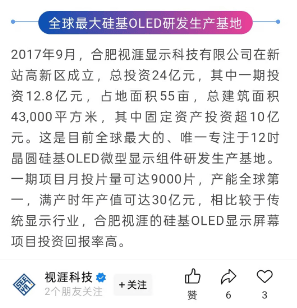

更为严峻的是,视涯科技的产能瓶颈问题日益凸显。公司曾宣传其一期12寸晶圆硅基OLED项目月投片量可达9000片,满产时年产值可达30亿元。然而,根据招股书披露,公司2024年的实际总产能仅为1.44万片,与宣传的产能相差甚远。这一产能瓶颈主要源于硅基OLED阳极段的生产效率远低于预期,导致整体产能受限。

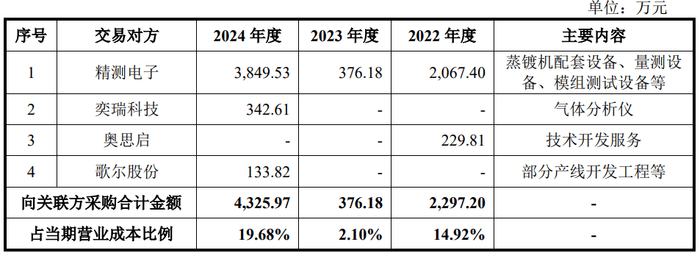

视涯科技在研发投片上的投入也居高不下,2024年研发投片数量甚至超过了量产投片数量。这不仅增加了公司的成本负担,还影响了其盈利能力。同时,公司在关联采购方面的比例也偏高,与关联方精测电子的交易金额占当期营业成本的比例较高,进一步增加了公司的经营风险。

面对这些挑战,视涯科技在招股书中提出了募资计划,拟将16亿元用于超高分辨率硅基OLED微型显示器件生产线扩建项目,4亿元用于研发中心建设项目。然而,在公司尚未解决现有产能瓶颈和盈利难题的情况下,这一大规模扩产计划能否带来预期回报,仍是一个未知数。