在白酒行业的激烈竞争中,迎驾贡酒一度以其迅猛的发展势头成为焦点,尤其是其对“百亿目标”的追求,几乎成为了企业内部的共识与驱动力。自2017年明确提出这一目标以来,迎驾贡酒在多次年度会议和市场动员中均将其视为企业发展的精神支柱,坚信实现百亿只是时间问题。

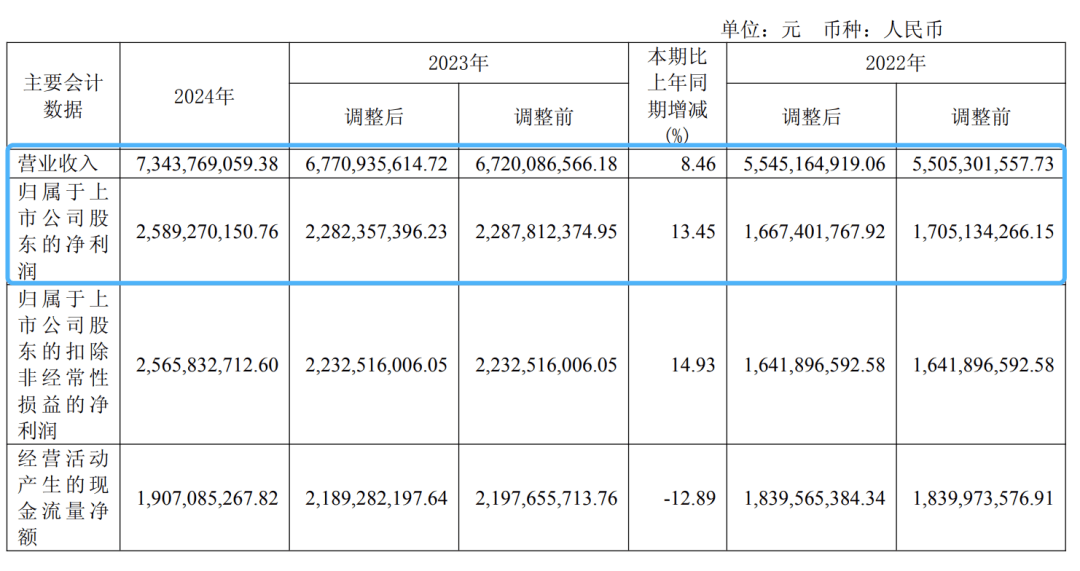

然而,进入2024年,迎驾贡酒的发展轨迹似乎出现了微妙的变化。尽管在过去几年中,其营收与净利润均保持了双位数的增长,稳坐“徽酒老二”的宝座,但步入新的一年,增速明显放缓。2024年财报显示,迎驾贡酒实现营业收入73.44亿元,同比增长8.46%,净利润25.89亿元,同比增长13.45%,与前几年的高速增长相比,这一成绩显然不尽如人意。更为关键的是,公司未能达成年初设定的80.64亿元营收和28.66亿元净利的财务预算目标。

进入2025年一季度,迎驾贡酒的表现进一步下滑,营业收入和净利润均出现同比下降,这在资本市场引发了连锁反应,股价一度跌至两年来新低。业绩的突然转向,引发了外界对迎驾贡酒销售能力的质疑。数据显示,截至2024年底,公司存货账面价值高达50.43亿元,占总资产的37.67%,库存压力凸显。

从区域市场的角度来看,迎驾贡酒正面临着来自省内外的双重压力。在安徽省内,古井贡酒以235.8亿元的营收遥遥领先,而口子窖则紧随其后,紧咬不放。甚至在2025年一季度,口子窖的营收和净利润均实现了正增长,与迎驾贡酒的下滑形成了鲜明对比。在全国市场,迎驾贡酒虽然位列白酒上市公司第八,但与前一名今世缘的差距近40亿元,与后一名的差距也并不大,处境微妙。

对于迎驾贡酒而言,“百亿目标”早已超越了简单的战略目标,成为了一种深入企业基因的“执念”。然而,随着行业竞争格局的变化,百亿目标的象征意义正在被现实不断稀释。即便跨过百亿营收这一关,也并不意味着企业就具备了真正的全国化能力。古井贡酒和今世缘的案例就是最好的证明,它们虽然营收远超百亿,但主要市场依然局限于省内。

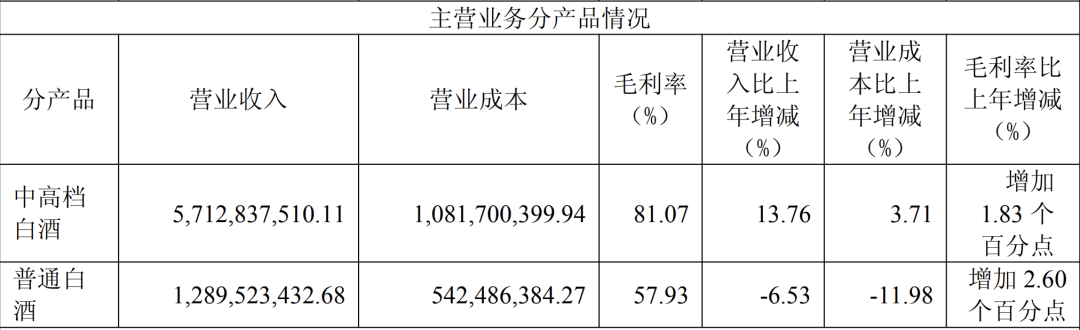

在冲击百亿的关键时刻,迎驾贡酒面临着高端化遇阻和省外扩张乏力的双重困境。尽管公司近年来持续发力“洞藏系列”,试图提升品牌调性和产品价值,但在毛利率和吨酒价格等关键指标上,与古井贡酒等酒企仍有较大差距。同时,省外市场的营收增长也连续三年放缓,且在整体营收中的占比不断下降。

面对这一系列挑战,迎驾贡酒开始调整策略,从品牌建设、产品调整、渠道优化等多个角度寻求突破口。公司强化“生态白酒领军品牌”定位,通过一系列活动提升品牌文化;同时,挖掘“生态”价值,提升品牌溢价,反复上调洞20终端等产品售价,持续发力高端化。在渠道方面,公司聚焦安徽、江苏、上海等核心市场,加强重点板块市场建设。

值得注意的是,近年来在公开场合中,“百亿迎驾”的口号几乎未曾出现。在2025年的年度表彰大会上,迎驾贡酒转而强调“行稳致远”,这或许意味着在行业承压、企业动能减弱的背景下,迎驾开始尝试从增长转向求稳。这一转变不仅体现在口号上,更体现在公司的实际行动中。