近期,金融市场焦点汇聚于汇率变动,尤其是亚洲货币市场的波动尤为引人注目。节后,人民币在汇率市场上一马当先,兑美元汇率飙升近600点,引发市场对其后续升值潜力的广泛讨论。

具体而言,本周二,在岸人民币兑美元汇率攀升至去年11月以来的新高,日内涨幅接近600点,显示出强劲的市场动力。

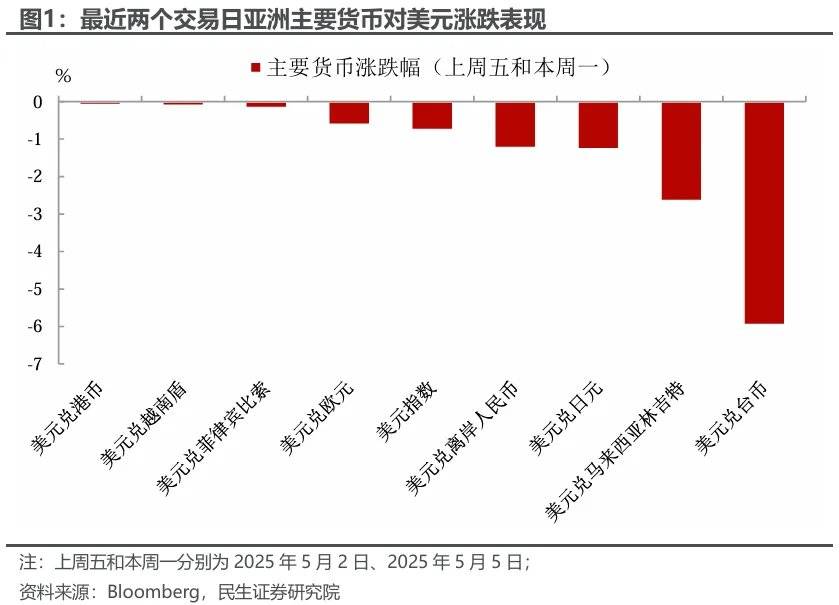

过去两天,亚洲汇市经历了剧烈波动。离岸人民币一度突破7.20关口,港币则连续触及强方兑换保证,而台币更是出现了“历史级别”的暴涨,两日内累计涨幅超过9%。此番亚洲货币集体上涨的背后,美国关税谈判释放的积极信号成为了直接的催化剂。

针对人民币后续升值空间的问题,市场观点存在分歧。有分析认为,鉴于美国大幅加征关税时人民币贬值幅度有限,因此对于谈判缓和带来的升值预期应保持理性。预计人民币汇率将在7.10至7.20之间波动。这一预期主要基于两方面的考量:一是央行的心理价位,当前人民币汇率定价仍主要锚定美元,且央行在关键点位上的干预意图并不明显;二是人民币相对于其他货币的变化,央行需要控制人民币相对于其他货币的贬值幅度,以避免新的贸易摩擦。以欧元为例,若人民币相对欧元涨回至4月10日前的水平,对应的美元兑人民币汇率将大致为7.07。

中长期来看,亚洲货币的集体“异动”或许透露出汇率范式变化的信号。港币、台币和人民币分别代表了三种不同的汇率模式。港币采用锚定美元的汇率制度,在美元体系主导下,市场更担心港币贬值可能引发的脱钩和货币危机。然而,随着美元体系的动摇,维持强方保证可能导致持有过多美元的风险增加。台币则通过汇率低估积累贸易盈余,民间机构大量购买美元资产以平衡国际收支。在台币贬值和美台利差扩大的背景下,金融机构对冲汇率风险的意愿下降。长远来看,美元体系的削弱以及外部环境的变化可能迫使台币寻求多元化投资和分散风险的策略。而人民币则通过中间价引导和离岸市场干预等手段降低波动率,但由于贸易盈余掌握在央行和央企手中,境内金融机构参与有限,导致离岸和在岸市场存在明显区别。