随着年报季的落幕,光伏行业的巨头们纷纷揭晓了各自的财务成绩单,揭示出行业在过去一年中的风云变幻。2024年,整个光伏产业仿佛步入了历史性的寒冬,亏损成为不少企业的常态。然而,更令人惊讶的是,即便在2025年第一季度,得益于政策推动的抢装热潮,行业巨头们却依然未能摆脱亏损的阴影,甚至交出了史上最糟糕的一季报,这无疑给从业者带来了沉重的打击。

对比2024年与2023年的数据,光伏制造板块营收前十名的业绩变化之大,令人咋舌。2023年,尽管第四季度已初现亏损端倪,但全年业绩上,多家龙头企业依然取得了历史佳绩。晶科能源、天合光能成功迈入千亿营收大关,再加上早已连续两年营收破千亿的通威股份和隆基绿能,光伏板块的“千亿俱乐部”成员数量达到了前所未有的四席。TOP10中,七家公司的营收持续增长,阳光电源更是以79.47%的增速领跑,晶科能源也超过了40%。尽管通威股份和隆基绿能的归母净利润同比下降,但仍保持在百亿以上,TOP10中仍有六家企业实现了增长。

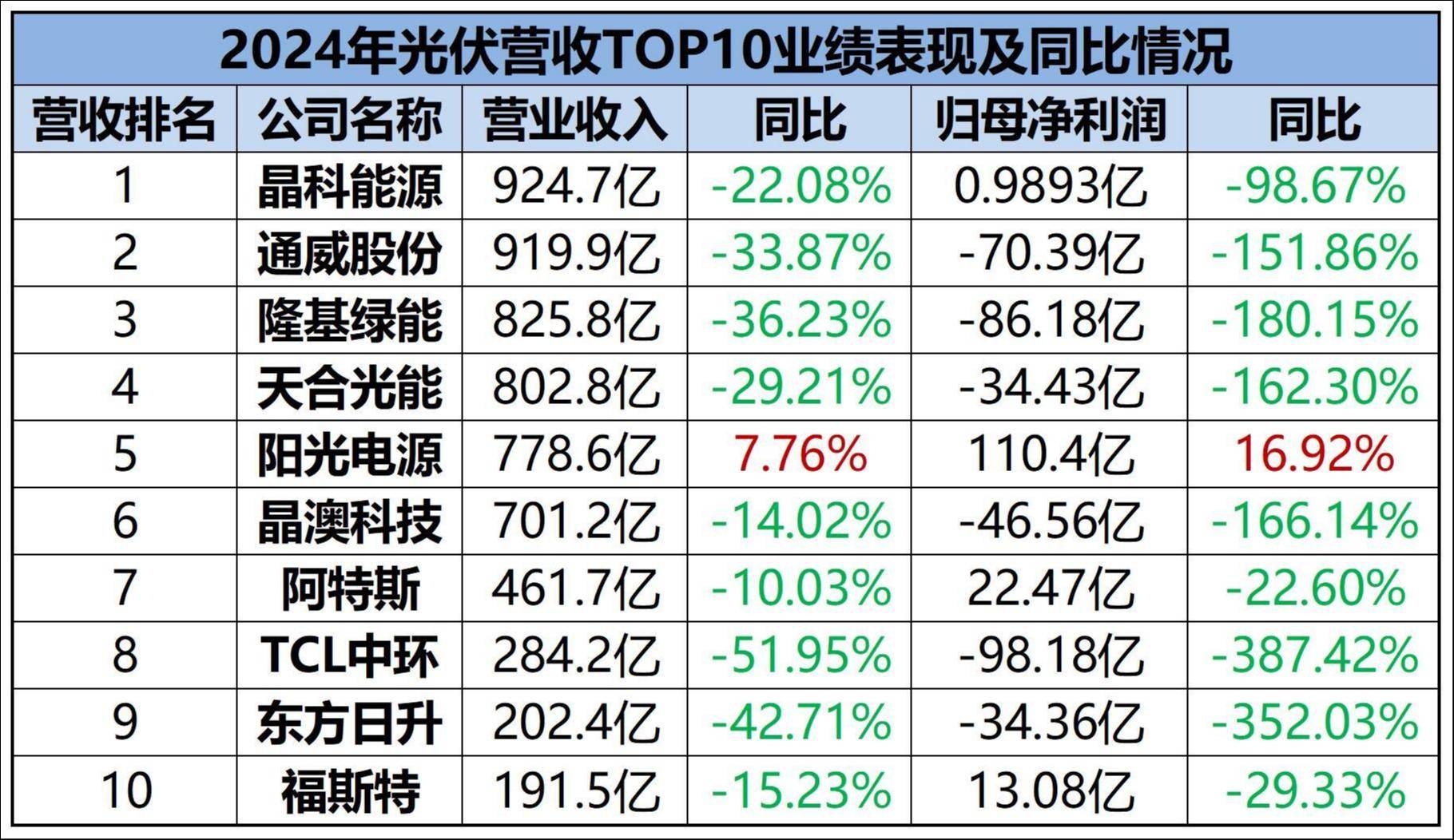

然而,到了2024年,这一繁荣景象已不复存在。千亿营收企业销声匿迹,榜首之位也易主。晶科能源一举夺得榜首,而通威股份和隆基绿能则各降一个位次,分别位列第二和第三。在营收TOP10中,除阳光电源同比增长7.76%外,其余公司均出现下滑,即便是榜首的晶科能源也下降了22.08%。2023年排名第十的电池龙头爱旭股份,营收同比下降58.94%,排名更是一落千丈至第二十位。相比之下,辅材、辅料、设备企业的营收降幅较小或实现增长,排名普遍有所提升,其中辅材胶膜龙头福斯特成功跻身TOP10。

净利润方面的表现更是令人唏嘘不已。逆变器龙头阳光电源成为唯一实现利润增长的企业,归母净利润高达110.4亿,位居板块之首。其主营业务光伏逆变器与储能产品表现强劲,近年来下游电站投资开发也逐年增加,使得其行情相对独立。然而,在主材企业中,有六家企业由盈转亏,其中三家企业亏损超过70亿,亏损最多的已逼近百亿大关。晶科能源和阿特斯虽保持盈利,但前者归母净利润已降至0.9893亿,同比下降98.67%,后者也同比下降22.6%,归母净利润保持在22.47亿。从年报来看,晶科能源的光伏业务仍承受巨大压力,反倒是储能业务大放异彩。辅材企业福斯特归母净利润13.08亿元,但同比下降29.33%。总体来看,光伏营收TOP10合计净亏损达到了223.16亿。

若按归母净利润排序,板块TOP10依次是阳光电源、德业股份、捷佳伟创、晶盛机电、阿特斯、横店东磁、福斯特、奥特维、福莱特和迈为股份。尽管阳光电源归母净利润超百亿,但从第二名德业股份开始,均在30亿以下,至第十名迈为股份已仅剩9.26亿元。全板块近80家企业,近半数陷入亏损。归母净利润前两名均为逆变器企业,三、四名则是设备企业,即所谓的“卖铲人”。五、六名才算得上主材企业,但如前所述,阿特斯的储能业务更为亮眼。而即便是被认为韧性较强、能扛住周期压力的设备、辅材企业,业绩也明显分化。捷佳伟创等逆势走强企业,实现营收翻倍、净利增长近70%,但除阳光电源、德业股份和捷佳伟创外,净利润TOP10中其他企业净利同比表现最高仅微增1.36%,四家出现同比下滑,福莱特同比降幅更是高达63.52%。

产能过剩、高度内卷、价格战、降价潮、国际贸易波动……这些导致光伏行业陷入寒冬的原因在过去一年多以来已被反复提及。隆基绿能在年报中将2024年称为“公司上市以来最困难的一年”,表示受行业供需错配、非理性低价竞争影响,各环节产品价格和毛利率大幅下降,导致公司营业收入、营业利润、联营企业投资收益下降较多,计提的资产减值损失和信用减值损失同步增加。在剖析外部困难的同时,隆基绿能也承认业绩不佳的内因是“经营管理中诸多失策的积累”,包括BC新品的研产销脱节、应对海外美国关税壁垒不及时等,这同样是行业技术迭代、竞争白热化、国际贸易波动加剧所致。

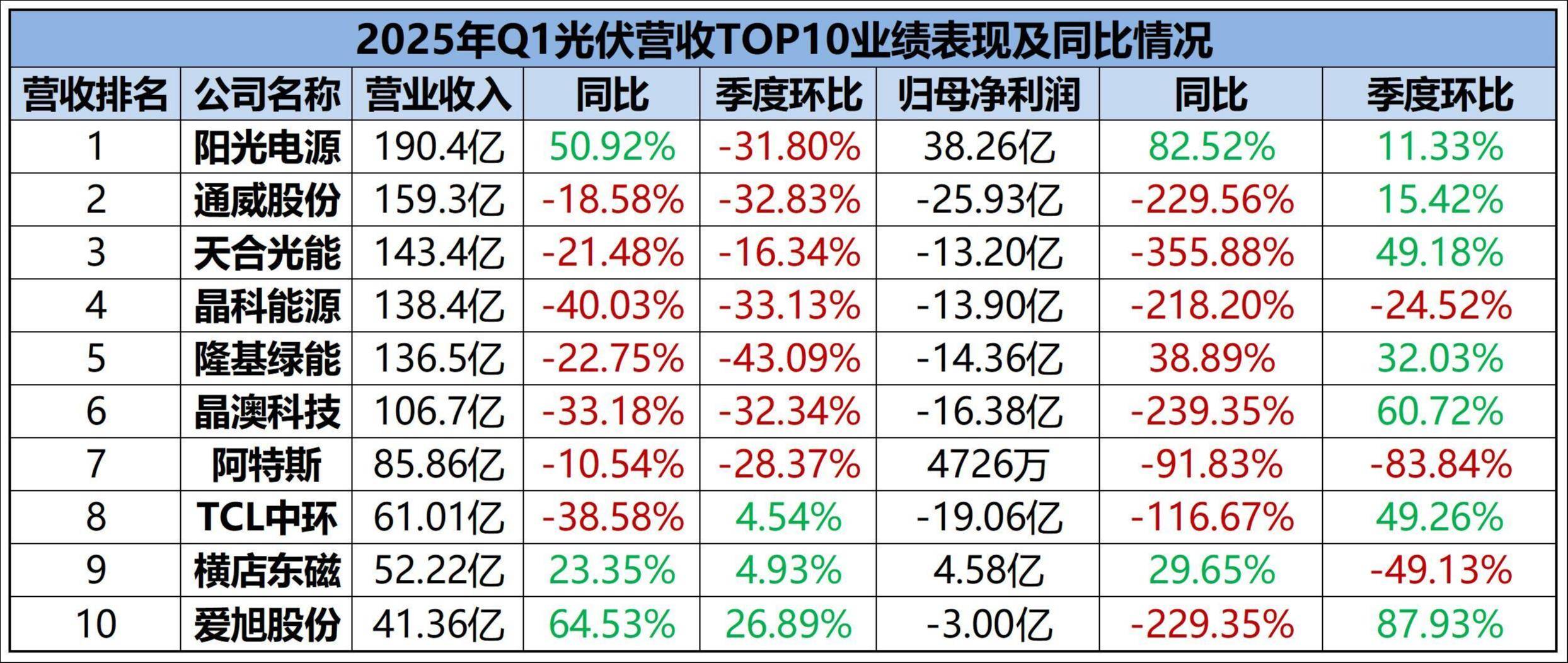

尽管市场对光伏行业2024年的惨况早有预期,但对2025年一季度的表现仍抱有期待。这主要得益于去年开始的减产在今年产生了一定效果,以及年初密集出台的政策推动了下游需求的增长。然而,从一季报来看,受价格影响最大的龙头企业们,业绩表现依然高度承压。Q1营收TOP10中,逆变器龙头阳光电源以历史最佳一季报拿下营收、净利双榜首,这很大程度上得益于抢装带来的增量。但排名2-7名的主材龙头,营收同环比均出现下降。考虑到今年Q1全国光伏装机同比增长30.5%,再加上各环节价格的上涨,这一表现显然并不理想。海外市场出货受影响、减产控产以及囤货待售减亏可能是主要影响因素。

在归母净利润方面,同比来看,TOP10中除阳光电源、横店东磁和隆基绿能外,其他主材龙头均遭遇大幅下滑,仅阿特斯险守盈利线,晶科能源也遭遇盈转亏。尽管今年一季度价格有所上涨,但较之去年同期,硅料、硅片、电池片价格下跌超30%,组件价格下跌22%。在生产成本未能明显下降,欧美高利润市场又受到影响的情况下,同比的大幅下降也在意料之中。季度环比的表现则更能体现出不同企业对行业变化的反应。TOP10中,阳光电源、通威股份、天合光能、隆基绿能、晶澳科技、TCL中环、爱旭股份环比好转,晶科能源、阿特斯、横店东磁走弱。好转的通常是去年业绩下跌较快的企业,走弱的反而是去年韧性较强的企业。这一方面体现出行业危机的持续扩大,另一方面也反映出企业在面对行业变化时的不同应对策略。

从Q1业绩来看,隆基绿能和爱旭股份的表现出乎一些投资者的预料。隆基绿能净利润明显好转,公司解释称这得益于加强库存管理导致存货跌价损失减少、精兵简政措施有效降低期间费用以及部分处置并将中晶科技剩余股权转至交易性金融资产核算增加投资收益。而爱旭股份则重返TOP10,产品出货表现超预期,尤其是新开拓的BC组件业务,Q1出货量已超过2024年全年的70%,营收同、环比增长,经营性现金流转正,归母净利润环比亏损幅度收窄。公司表示,这主要得益于N型ABC组件业务的销售占比继续提升及生产成本持续下降,历史库存周转加快,存货跌价等减值损失环比大幅减少。