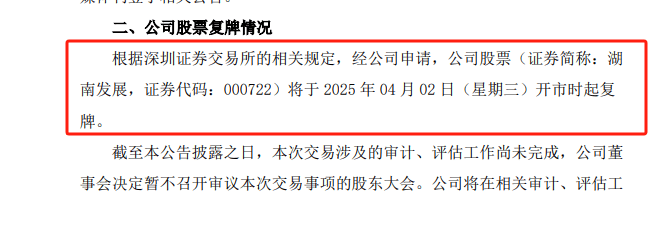

湖南发展近日宣布了一项重大资产重组计划,该计划涉及四座水电资产的注入,并将于公告发布后的次日恢复股票交易。此次注入的水电资产预计总装机容量将超过500兆瓦,若交易成功完成,将大幅提升湖南发展的水电装机容量及发电量。

根据公告,湖南发展拟通过发行股份及支付现金的方式,购买湘投能源所持有的铜湾水电、清水塘水电、筱溪水电以及高滩水电的部分股权。目前,这些标的资产的审计和评估工作尚未完成,因此具体的交易价格尚未确定。然而,湖南发展已明确表示,此次交易旨在增强其水电业务,并募集配套资金以支持这一战略。

近年来,湖南发展一直在剥离与电力主业无直接关联的医养业务,同时积极注入电力资产,如蟒塘溪水电站等。目前,公司的主营业务已集中在水力发电和光伏发电等清洁能源项目的投资、开发、建设及运营管理上。此次注入的四座水电资产均属于水力发电领域,因此属于同行业并购。

湖南发展方面表示,此次交易是湖南省国资委贯彻落实国家深化国企改革指导思想的重要举措。交易完成后,公司的水电装机容量及发电量将得到显著提升,预计这将增加公司的归母净利润及每股收益。水电资产具有稳定的现金流和抗周期性强的特点,通过注入不同流域的水电资产,公司将进一步增强抗风险能力,为股东创造长期可持续的回报。

据悉,此次拟注入的四座水电资产均隶属于湖南省国资委,并已建成运营多年。其中,铜湾水电站是四座水电资产中规模最大的,装机容量达到180兆瓦,年等效利用小时数超过3900小时,高于行业平均水平。2024年,铜湾水电站的营业总收入达到1.55亿元,净利润为3764.26万元。而清水塘水电站的装机容量为128兆瓦,2024年的营业总收入和净利润分别为1.13亿元和2342.51万元。

在四座水电资产注入之前,湖南发展已运营管理着株洲航电、蟒塘溪、鸟儿巢三座水电站以及南洲产业园分布式光伏电站,可控总装机容量约为234.45兆瓦。此次注入后,公司的可控装机容量将达到注入前的三倍,显著提升其电力业务的规模和实力。从业绩方面来看,湖南发展在2024年前三季度实现了主营收入2.59亿元,归母净利润为6141.29万元。

近期,电力行业的并购与重组活动持续升温,多家集团及电力企业纷纷开展资源整合。这其中包括国家电投集团下属的远达环保和电投产融、华电集团下属的华电国际以及各省的地方电力国企如淮河能源、甘肃能源、陕西煤业等。这些动作旨在理顺集团内外的产业链与公司股权关系,进一步做大做强国有资本和国有企业,提升市场竞争力并优化资源配置。

对于水电行业而言,在当前低利率环境下,水电的红利风格备受市场关注。行业龙头如长江电力、国投电力、华能水电等均在“十四五”规划期间做出了分红承诺,承诺的分红比例分别为70%、55%和50%。分析机构指出,水电具有逆周期属性,受短期宏观经济波动及电价影响相对较小,因此具备高配置价值。