作者: 喻博雅 编辑:鹤翔

在区域零售江湖的激荡变迁中,武商集团(000501.SZ)近期的系列动作引发了业内人士的高度关注。

2025年3月,武商江豚会员店仓储有限公司悄然成立,标志着这家深耕荆楚大地65载的老牌商业集团正式吹响进军仓储会员店的号角。而在此前投资者互动平台上,公司透露的“江豚会员店将采用付费会员制模式,选址武汉市东西湖区,计划年内开业”的信息,更是将这场酝酿已久的战略转型推至台前。

对于这家有着“中国商业第一股”之称的本土零售企业而言,此举不仅是对消费趋势的主动响应,更是在传统业务承压下的关键转型尝试。

01 传统零售巨头,如何破解“利润困局”?

武商集团近年来陷入营收利润双降的窘境。

回溯武商集团2024年年报,其面临的经营压力清晰可见。

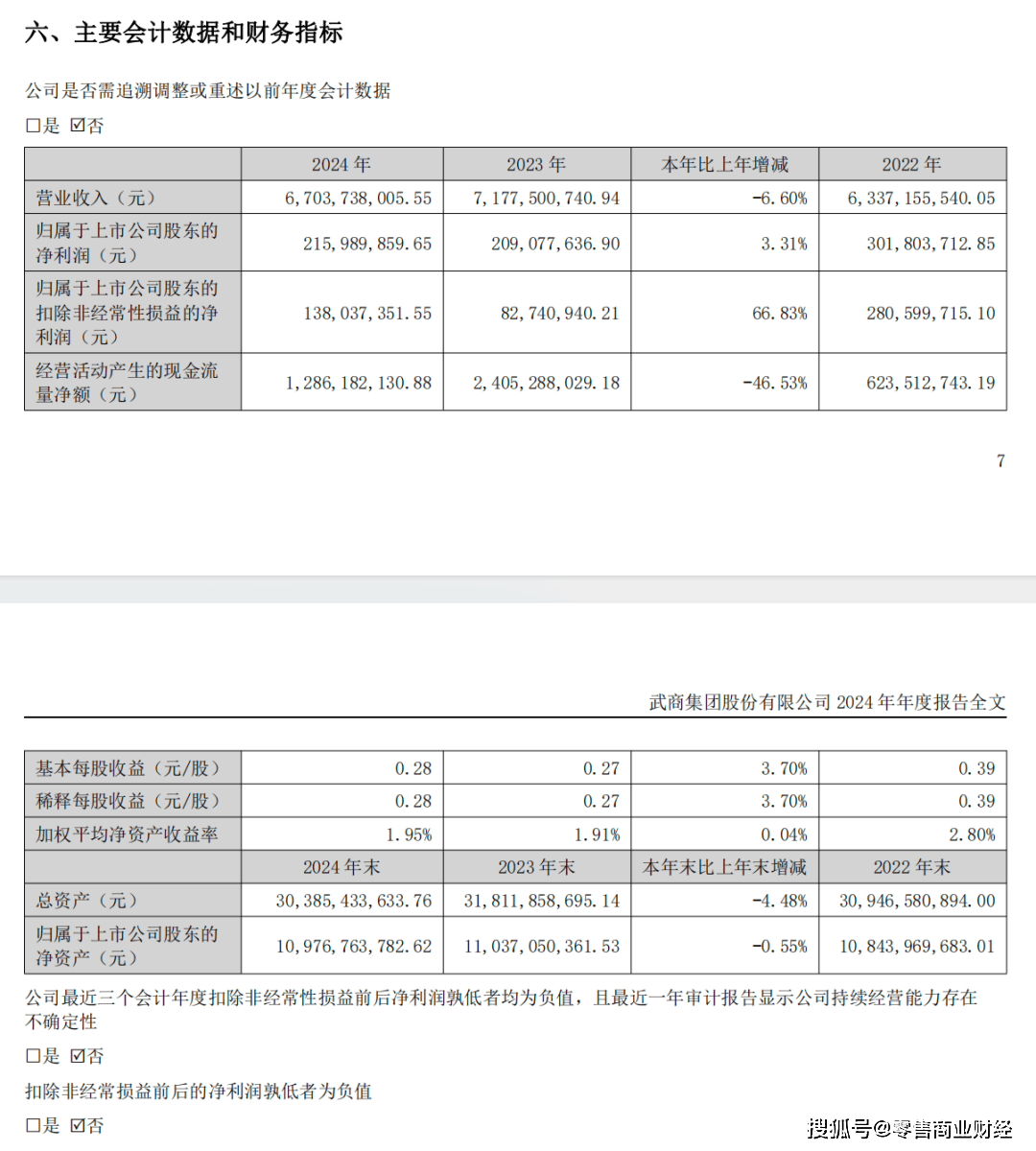

报告期内,公司实现营业收入67.04亿元,同比下降6.6%;归母净利润2.16亿元,虽同比微增3.31%,但扣除非经常性损益后的净利润仅1.38亿元,同比增幅66.83%的背后,是主营业务增长乏力的现实:商品零售业务收入55.79亿元,同比下降10.1%,其中超市业态营收20.66亿元,同比锐减16.33%,成为拖累业绩的主要因素。

图源:武商集团2024年年报

图源:武商集团2024年年报

更严峻的是,全年关闭11家超市门店,劳动密集型业态的高运营成本吞噬着本就有限的利润空间。

门店调整数据直观反映出武商集团对低效资产的主动出清,但另一方面,寻求业绩突破的愿望也更为迫切。这种背景下,仓储会员店作为高毛利、高黏性的新兴业态,成为武商集团破局的关键战略选择。

当然,将视角投向湖北武汉的区域竞争格局,武商江豚会员店面临的挑战不容小觑。

作为华中地区消费重镇,武汉早已是会员店巨头的必争之地。山姆会员店官网显示,截至2025年4月,其在武汉已布局3家开业门店(硚口、光谷、汉阳),第4家江岸店正在建设中,其单店日均客流量常年稳居全国前列,260元/年的会员费门槛筛选出高消费力客群,续卡率远超行业平均水平。

图源:山姆会员店

图源:山姆会员店

山姆的竞争优势源自强大的供应链能力:全球直采商品占比65%,Member’sMark自有品牌2024年销售额突破百亿元,独家商品如瑞士卷、牛肉卷等成为现象级产品,搭配极速达配送、免费停车等服务,构建起难以复制的消费生态。

反观武商集团的自身条件,其正面迎战山姆的优势与短板同样鲜明。

作为深耕湖北60余年的商业龙头,武商拥有无可替代的区位优势:10家购物中心覆盖武汉及周边核心商圈,总面积达227.2万平方米,自有物业占比超90%,稳定的物业资源为会员店选址与场景构建提供了先天条件。2024年新设的江豚数智科技公司,在数字化营销与供应链管理上埋下伏笔。

武商集团部分业务 图源:武商集团

武商集团部分业务 图源:武商集团

然而,短板亦不容忽视:武商超市业务持续萎缩,2024年关闭11家门店(多为租赁物业,如沌口店、常青花园店等),反映出轻资产运营能力的不足;自有品牌“江豚优选”虽已启动升级,但尚未形成规模效应,与山姆自有品牌Member’s Mark年销售额超百亿元的强势表现仍存差距。

更关键的挑战在于会员生态的构建。山姆通过“商品+服务”的双重黏性锁定用户:线下门店提供多品试吃、亲子体验区、家电免费安装等服务,线上依托云仓实现武汉主城区极速达。

相比之下,武商集团尽管在2024年成立了武商进出口贸易(香港)有限公司探索跨境电商,但物流网络仍处建设初期,且会员权益尚未与现有商业体(如梦时代、武商MALL)形成有效联动(如跨境电商专属积分、跨境商品线下提货等)。如何将线下会员流量转化为跨境电商消费,仍是其待解课题。

02 会员店赛道的多维博弈

从行业视角看,仓储会员店已成为零售业增长最快的细分赛道之一。

以山姆、Costco为代表的外资品牌持续扩张,二者凭借成熟的全球供应链与高性价比自有品牌,牢牢占据高端会员店市场。反观本土玩家,盒马X会员店因供应链短板与运营调整,2025年4月关闭上海3家门店,全国仅余5家;大润发M会员店则卡位长三角市场逆势突围。

武商江豚会员店的登场,将使武汉成为全国会员店竞争最激烈的城市之一。那么,它又该如何在复杂环境中寻找生存空间?

从战略布局看,武商会员店突围存在三大支点:区位战略价值、会员资产沉淀与场景运营基因。

具体而言,武汉东西湖区作为华中物流枢纽,既可降低仓储成本,又能辐射新兴中产社区;百万量级高净值用户池为转化提供基础;依托武商梦时代文化主题活动积累的场景化运营经验,则具备将“商文旅体”融合模式嫁接到会员店场景的独特能力。

但挑战同样不容忽视。

首当其冲的是人才短板,仓储会员店运营需要兼具商品买手能力与会员运营经验的复合型团队。其次,供应链重构难度巨大,自有品牌开发周期长、投入大,如何在短期内形成差异化商品矩阵考验决策智慧。更严峻的是消费习惯培育难题,武汉消费者对付费会员模式的接受度尚待验证,尤其在山姆已占据心智高地的情况下。

从行业趋势看,头部仓储会员店品牌正不断进化。Costco打造光学眼镜部、山姆开设健康管理中心,都在试图突破零售边界。这对武商构成双重启示:既要夯实商品硬实力,更要构建服务软壁垒。

认为,在商品力突围层面,武商集团可聚焦湖北特色农产品开发“地理标志+场景定制”商品矩阵,构建“区域供应链+全球精选”双轮驱动。例如蔡甸莲藕与潜江小龙虾的定制化包装,既能强化本地供应链优势,又能形成差异化竞争。体验场景再造方面,可移植“梦时代”运营经验,在仓储空间嵌入亲子互动、美食工坊等体验模块,延长用户停留时长。生态闭环构建则可以打通购物中心积分体系与会员权益,将单次交易转化为持续价值沉淀。

图:武商梦时代WS梦乐园首届“童梦戏聚节”

图:武商梦时代WS梦乐园首届“童梦戏聚节”

值得注意的是,武商集团在 2024 年报中提及 “轻资产运营模式” 的探索,成立商业运营管理公司积极拓展输出管理项目,这或许为会员店的快速复制埋下伏笔。若能将成熟的运营体系与本土供应链优势相结合,未来有望在湖北乃至华中地区形成规模化布局,与山姆、Costco 形成差异化竞争。

众所周知,会员店模式对供应链深度、数字化能力与用户运营的要求极高,武商集团仍需在短期内补足短板:超市业态毛利率显著低于行业头部水平,提升供应链效率仍是核心课题;同时,如何在不依赖价格战的前提下吸引会员付费,考验着团队的场景创新与品牌溢价能力。

2025年下半年,武商江豚会员店的首店开业将成为重要观察节点。它不仅承载着武商集团突破业绩瓶颈的希望,更是本土零售企业在巨头夹缝中寻找生存空间的缩影。

当然,在消费分级与业态变革的浪潮中,唯有真正理解会员需求、扎根本地供应链、持续迭代消费体验的企业,才能在这场持久战中占据一席之地。

正如行业人士所指出的:“会员店之争,本质是供应链效率与用户忠诚度的长期比拼,武商的区位优势能否转化为竞争壁垒,取决于其能否在‘商品、服务、生态’三个维度构建不可替代性。”

这场关乎未来十年发展的战略布局,正悄然拉开序幕。