今年2月9日,中国新能源领域迎来了一个重要转折点,国家发展改革委与国家能源局联合发布了被誉为划时代文件的“136号文”——《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。这一文件的出台,标志着新能源全面进入市场化阶段,行业迎来了前所未有的发展机遇。

自“136号文”发布以来,新能源领域的讨论几乎都离不开这一文件。下游发电企业积极响应,掀起了一股“抢装潮”,争相在政策划定的6月1日新老划断节点前启动一批项目,以期获得更有利的结算差价。同时,这些企业也在焦急等待地方细则的出台,并加班加点更新投资收益率测算模型,以应对即将到来的变革。

上游制造商在经历了长时间的价格低谷后,终于迎来了转机。受下游抢装潮的刺激,产业链价格持续上涨。然而,对于6月1日后的市场前景,多数声音持悲观态度。一些头部企业担忧当前价格涨势过猛,未来可能面临更大的跌幅,甚至表示对这波涨价感到“害怕”和“担忧”。

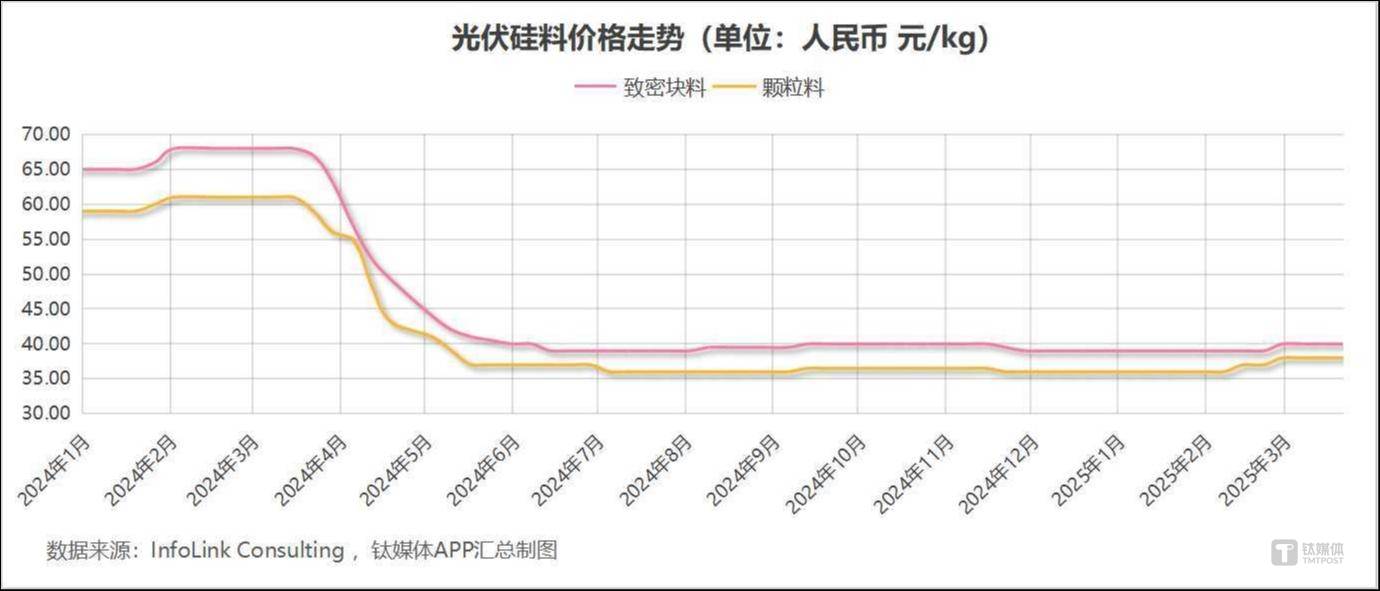

为了深入理解当前行情及行业走向,我们需要从3月份以来产业链各环节的表现说起。在硅料环节,根据新能源研究机构InfoLink的数据,截至3月底,致密料交易价格区间在38元/kg至43元/kg之间,均价为40元/kg,较2月有所上升,但整体涨幅有限。颗粒硅方面,价格自2月起持续上涨,但去年跌幅较大,至今仍未完全恢复。

3月份,硅料市场交易活跃度有所提升,受下游抢装和组件涨价等因素刺激,价格有所上涨,但幅度相对较小。这主要是由于该环节产能过剩问题突出,无论是硅料厂还是硅片厂,都有大量库存,限制了增量订单和价格走势。预计此轮“抢装潮”对硅料价格的影响有限,后续价格将以持稳为主。

硅片方面,据InfoLink统计,上一代技术路线的182-183.75mm尺寸单晶P型硅片交易均价近4个月未变,仍为1.15元/片。而主流N型硅片价格则有所上涨,其中182*210mm尺寸N型硅片年内涨幅近30%,成为涨幅最高的主流产品。然而,去年全年相关产品跌幅较大,厂商仍在盈利线下挣扎。

在“136号文”出台前,硅片已迎来涨价行情,核心逻辑是去产能较早,供需关系明显改善。随着“抢装潮”的刺激,部分N型硅片库存消耗殆尽,供不应求,价格大幅走高。然而,市场对此后的走势并不乐观,预计抢装窗口关闭后,整体市场需求将快速转弱,价格走低。

电池片环节同样表现出强劲的需求和价格走势。据InfoLink数据,尽管早期大幅上涨的PERC电池交易均价有所回落,但年内涨幅仍然可观。而占据市场主流的N型产品方面,TOPCon电池价格持续上涨,其中182*210mm TOPCon电池涨幅尤为显著。随着复工复产情况增多和抢装窗口收窄,电池片未来价格走势的不确定性增大。

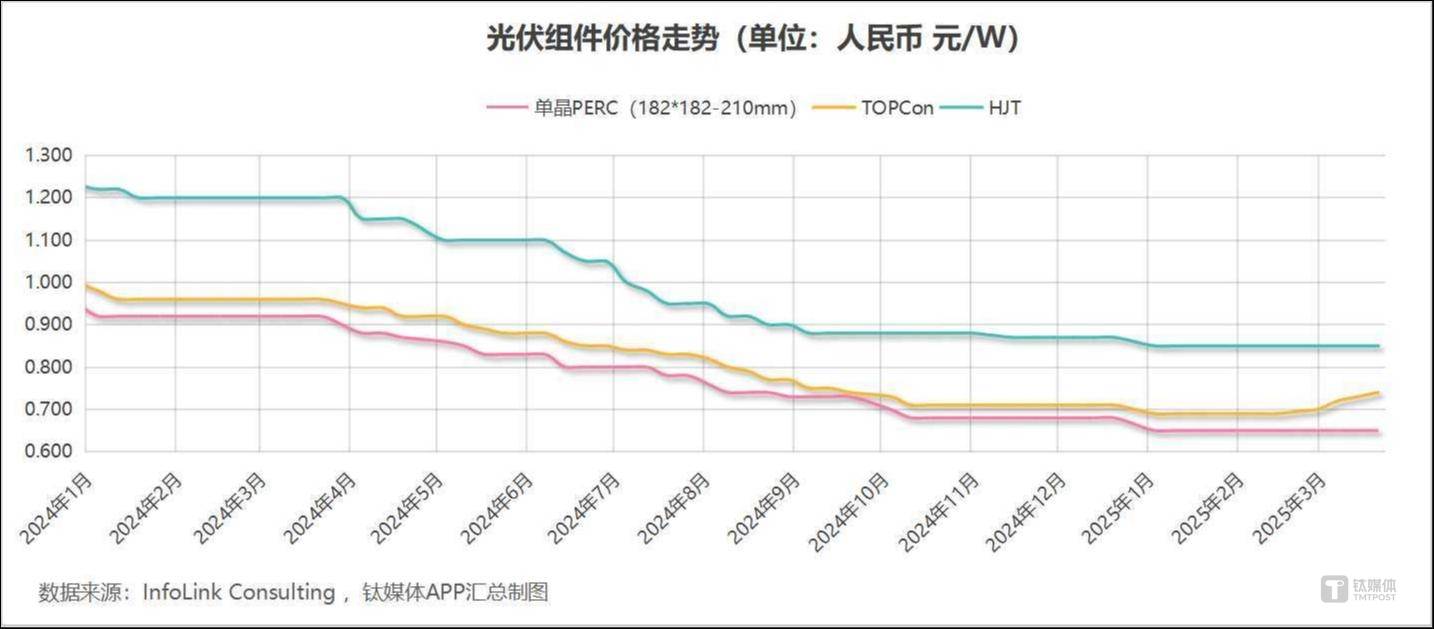

作为光伏电站的核心设备,组件价格走势直接反映了市场供需和利润空间。自光伏行业产能过剩以来,组件价格一直难以上涨。然而,“136号文”发布后,主流TOPCon组件交易均价终于迎来小幅上涨,结束了近两年的低迷态势。此后,组件价格持续走高,涨幅扩大。然而,“抢装潮”刺激下的涨价也带来了行业乱象,如撕毁订单、拖延交货等,影响了行业秩序。

近期,一些行业头部公司和大佬纷纷发声,呼吁不要为短期利益扰乱市场,应坚持自律公约的去产能节奏,以达到长期稳价的目的。他们表示,当前非理性的涨价对企业经营和客户都是干扰,应控制好自身能控制的变量,管理好生产、库存和客户交付。同时,从业者对全年需求情况表示担忧,尽管部分机构调高了全年装机水平预期,但企业普遍认为能够与去年持平已属不易。