苹果公司近年来在业绩增长上显得力不从心,这一趋势自2021年第四季度以来尤为明显。曾经那个以创新引领市场的科技巨头,如今似乎陷入了低增长的困境。硬件产品的更新迭代缺乏突破性进展,而软件及服务的增长虽稳定,却难以掩盖整体增速的放缓。

据统计,过去八个季度中,苹果仅有三个季度实现了硬件产品收入的同比增长。相比之下,服务收入则表现出更为稳健的增长态势,六个季度的增长达到了两位数。这种增长模式使得苹果的净利润增速往往能够超越营业收入,尤其是在排除一次性税务或罚款影响的情况下。然而,这种“小修小补”式的发展策略,能否持续支撑苹果的未来发展,成为市场关注的焦点。

在库克担任CEO期间,他主要致力于优化供应链和扩大软件及服务业务。这些举措虽然在一定程度上提升了苹果的财务业绩,但缺乏开创性的产品推出。库克推出的新产品系列,如Apple Watch、Home Pod、AirPods以及Vision Pro,对苹果收入的贡献并不显著。其中,Vision Pro一度被寄予厚望,被视为苹果进入“元宇宙时代”的门票,但其市场表现却令人失望。

硬件产品方面,乔布斯已经完成了大部分开创性工作。库克的任务主要是在现有产品线上进行微调和扩展,推出不同型号和外观设计,以及加强核心产品与外围产品的融合。这些举措在一定程度上满足了市场需求,但缺乏足够的创新力来推动显著增长。近年来,苹果越来越依赖于服务业务的扩张来提振整体业绩。

服务业务已成为苹果增长的重要驱动力。2024财年,服务业务对苹果营业收入的贡献达到了25%,对毛利润的贡献更是高达39%。然而,这些服务大多是苹果产品生态的自然延伸,缺乏突破性。App Store收入分账、iCloud存储、Apple Music、Apple TV+等流媒体业务以及支付、信贷等金融服务构成了苹果服务收入的主要部分。尽管这些业务在一定程度上赋予了苹果“内容属性”和“金融属性”,但天花板已经逐渐显现。

库克对苹果用户的了解非常深入,他正确地判断出大部分iOS用户具备强大的消费能力且忠诚度较高。因此,库克的策略是渐进式地向iOS用户提供更多服务功能,以诱导其增加消费。这一策略在一定程度上取得了成功,但面对苹果庞大的体量,业务增量仍然有限。

中国市场作为苹果的第二大业务地理分区,其表现对苹果整体业绩的影响不容忽视。然而,近年来中国区的增长速度已经放缓,虽然仍在扩张,但幅度有限。库克曾表示,2025年的家电国补将对苹果的中国区业绩带来一定刺激作用,但市场普遍预期这种刺激将非常有限。

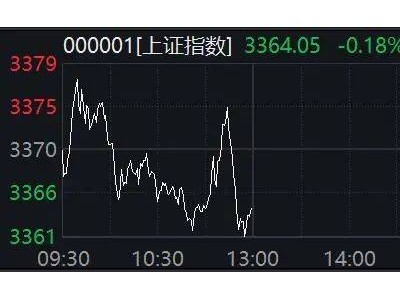

尽管苹果在硅谷大厂中的业绩增长处于较低水平,但其股价表现却十分坚挺。从2024年4月的低点至年底的历史最高点,股价上涨了59%。市值高达3.28万亿美元,成为全球市值最高的公司。这主要得益于资本市场对苹果长期积极因素的看好,尤其是AI技术的发展潜力。

苹果自宣布Apple Intelligence以来,投资者和管理层都将其视为一张“倒扣的王牌”。然而,从目前的财报数据和市场表现来看,iPhone 16并未展现出划时代的创新力。尽管库克宣称升级到这一代iPhone的用户创下了历代新高,但销售增长仍然缓慢。Apple Intelligence的演示效果和初期用户口碑也并未达到市场预期。

在生成式AI方面,苹果似乎准备不足,投入较少,且缺乏清晰的策略。与谷歌、meta、微软等科技巨头相比,苹果在基座大模型的研发、算力建设以及软件生态的AI赋能方面都存在明显差距。iOS生态在全面落后于安卓生态的趋势下,Apple Intelligence的实现方式也显得“叠床架屋”,效率和用户体验难以超越安卓系统。

库克和乐观的投资者都认为,苹果无需像其他科技巨头那样投入大量资源进行AI技术的研发和应用。他们相信,只要牢牢抓住数十亿客户,静待生成式AI技术成熟,市场果实就会自动落到苹果手里。然而,这种想法是否过于乐观,仍需时间验证。毕竟,历史一再证明,市场领导地位不可窃取,真正的创新需要天才的驱动。