罗博特科(300757.SZ)近期终于打破了自其并购重组被“暂缓审议”后的长时间沉默,于3月24日一口气发布了12份公告。这起备受市场瞩目的并购案,历经曲折,从2019年埋下伏笔,至2022年初开始筹划,期间经历了终止、两次申请“中止”及一次“暂缓审议”,至今已拖延近三年。

尽管并购之路坎坷不断,但随着“并购六条”的发布,罗博特科二次重启并购计划。尽管并购尚未落地,但在跨界半导体预期的强烈催化下,公司股价在过去一年中暴涨近3倍。此次并购的目标是取得两家德国半导体公司ficonTEC Service GmbH和ficonTEC Automation GmbH(以下简称“ficonTEC”)的100%股权,预计构成重大资产重组。

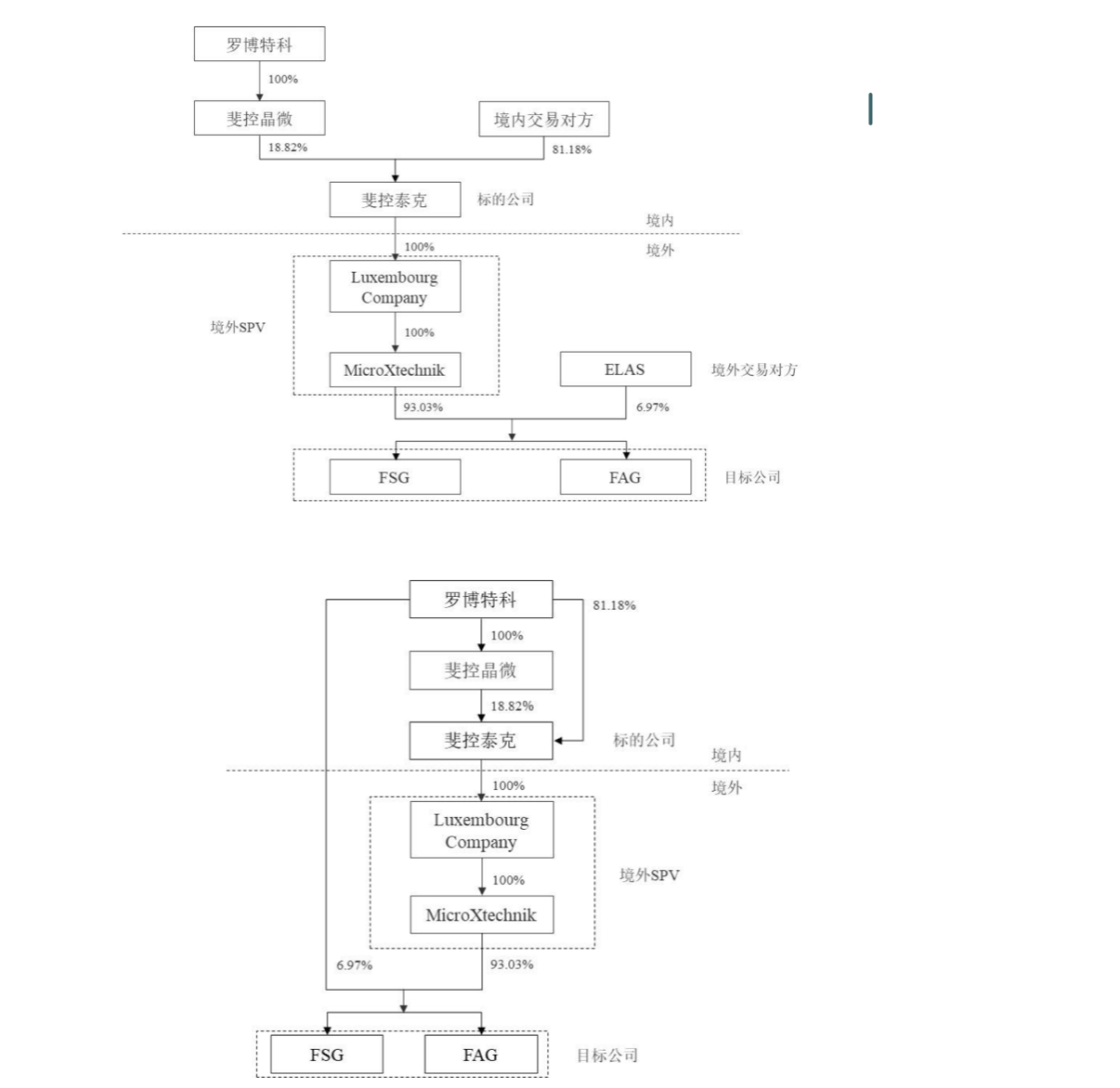

罗博特科的并购策略分为两步:首先,通过发行股份及支付现金方式购买7个交易方合计持有的苏州斐控泰克技术有限公司(以下简称“斐控泰克”)81.18%的股权,斐控泰克持有ficonTEC两家公司各自93.03%的股权;其次,再通过发行股份及支付现金方式向境外交易对方ELAS购买ficonTEC剩余各6.97%的股权。此次并购需支付现金对价6.27亿元,并计划募集不超过3.84亿元的配套资金。

此次并购案的一大特点是其超高溢价。尽管标的公司处于亏损状态,罗博特科仍给出了99倍的溢价。尽管交易所多次问询,并购草案经过多次修订,但始终坚持“不设置业绩承诺”。尽管ficonTEC被视为“全球领先”的设备制造商,却并未通过专利申请来证明其技术实力。这些问题引发了深交所的忧虑,特别是在今年1月的重组并购审核现场,深交所追问了交易定价的公允性等问题。

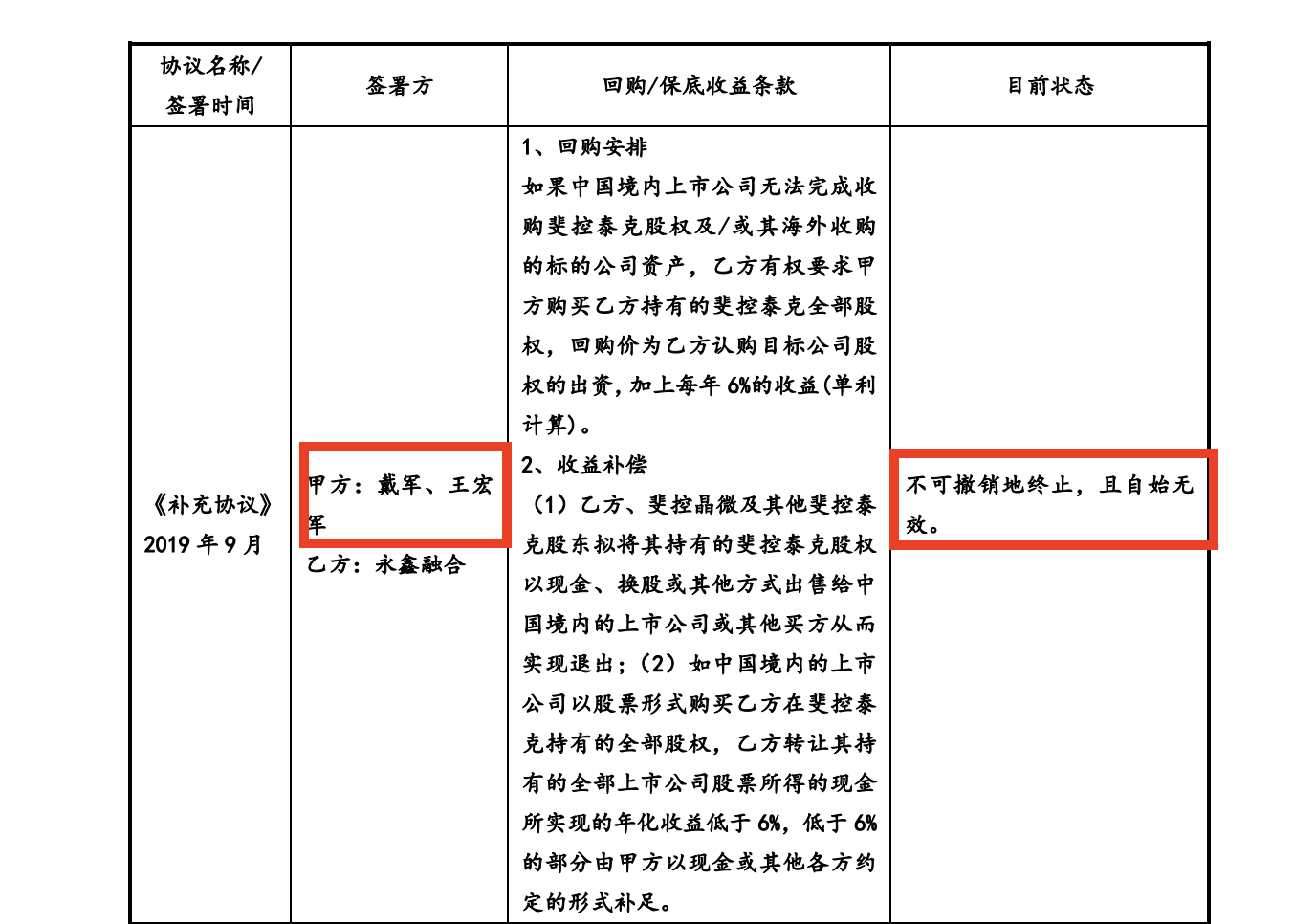

然而,最新的重组报告书显示,罗博特科对于外界最为关心的业绩承诺问题终于有所松动。公司实控人戴军自愿为这笔交易“兜底”,承诺对ficonTEC未来三年(2025-2027年)的累计净利润进行业绩承诺,并在未达到承诺业绩时提供现金补偿。同时,戴军还承诺在业绩承诺期届满时对ficonTEC进行减值测试,如减值额大于已补偿金额,将以现金方式补足。

尽管如此,深交所仍对这笔交易与前次交易是否构成一揽子交易表示关注。罗博特科在2019-2020年期间,由实控人戴军牵头境内5家财团拿下了ficonTEC 93.03%的股权。因此,尽管此次并购主要涉及境外资产,但最复杂的境外收购环节早在2020年已完成,这也引发了监管对于罗博特科或戴军是否已实质控制ficonTEC的质疑。

值得注意的是,罗博特科此次并购正值“并购六条”发布,且为跨界收购半导体公司,市场预期不断升温。自2023年9月至今,罗博特科股价累计涨幅达293%,市值已高达287亿元。然而,这笔马拉松式的并购案也曾饱受争议。除了业绩承诺和是否构成一揽子交易的问题外,ficonTEC的“创新”成色也一度是外界关注的焦点。罗博特科表示ficonTEC在光子半导体领域拥有较为齐全的产品线,且技术水平全球领先,但ficonTEC的核心技术并未申请专利,均以非专利形式留存。

ficonTEC近三年研发费用率呈现明显下滑趋势,而同期业绩则呈现增长趋势,并于2023年摆脱亏损。尽管如此,罗博特科仍坚信此次并购将有助于其实现“清洁能源+泛半导体”双轮驱动的战略目标。ficonTEC作为光子及半导体自动化封装和测试领域的设备制造商,其生产的设备主要用于光子元器件的微组装及测试,客户包括Nvidia、台积电、Cisco等知名企业。随着高性能、高可靠性半导体需求的增加,该领域正迎来快速发展阶段。

此次并购案能否成功落地,仍待观察。按照规定,重组委可以对上市公司发行股份购买资产申请暂缓审议,时间不超过2个月。然而,截至目前,罗博特科的并购案暂缓审议时间已超过2个月。对于同一发行股份购买资产申请,重组委只能暂缓审议一次。这意味着,此次调整方案后,罗博特科的并购长跑将进入最后的冲刺阶段。