近期,人形机器人领域遭遇了一记重锤,高盛发布的一份研究报告给市场热情泼了一盆冷水。高盛分析师JacquelineDu团队实地调研宇树科技后指出,人形机器人技术拐点尚未明朗,距离真正投入使用还有很长的路要走。报告中提到,宇树科技的H1机器人仅有19个自由度,无法胜任复杂精细的任务,预计2-3年内难以达到人类工人的效率水平,5-10年后才可能看到实际意义上的应用,目前出货量仅几百台,主要用于满足实验室等需求。

这份研报一出,人形机器人概念股应声下跌,2月28日,包括埃夫特-U、汉威科技在内的20多只概念股跌幅不低于10%。市场对此反应强烈,关于高盛是否“戳破”了人形机器人泡沫的讨论不绝于耳,同时也出现了反对的声音。跳出情绪化的讨论,高盛的研报实际上是在提醒市场,人形机器人产业的发展并非一蹴而就,现有的技术尚不足以支撑起厂商描绘的宏伟蓝图。

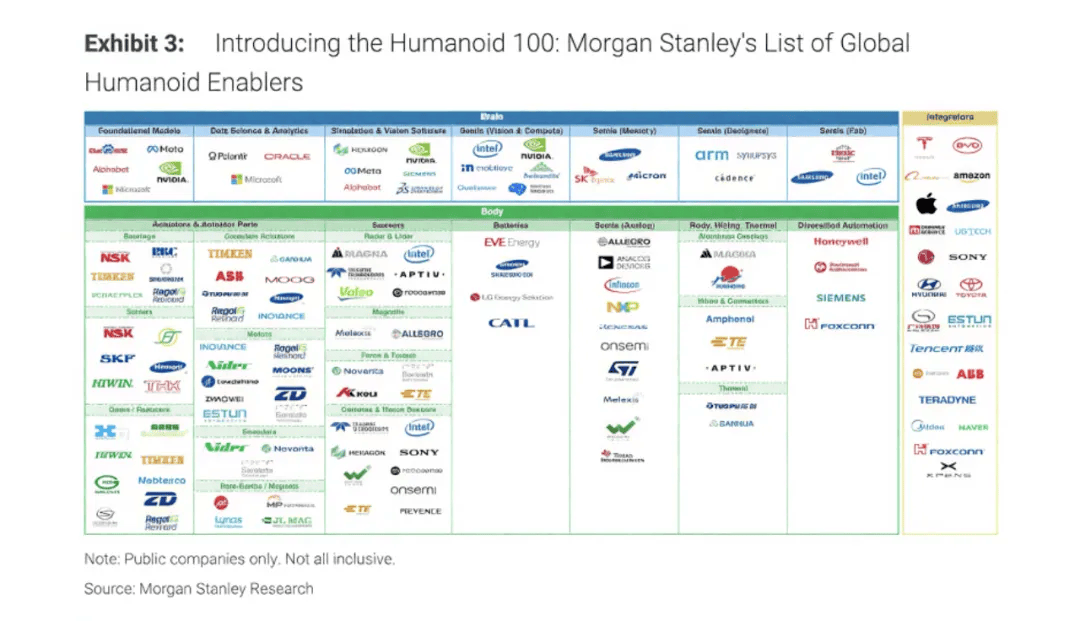

尽管高盛对人形机器人整体持谨慎态度,但投行界对于人形机器人领域的上游核心零部件厂商却普遍看好。摩根士丹利、花旗等投行也表达了对人形机器人领域的看法,尽管在具体预测上有所差异,但都一致认为人形机器人是大势所趋,而上游核心零部件环节更是潜力巨大。这些投行认为,上游环节的技术护城河深、认证壁垒强、具有多场景应用的横向扩展能力,且溢价能力强,是资本市场争相押注的热门。

具体来看,摩根士丹利和高盛分别发布的报告中提到,中国在人形机器人硬件制造领域占据主导地位。摩根士丹利的报告指出,全球人形机器人产业链百强企业中,中国占35家,其中68.5%集中于“身体”模块,拓普集团、三花智控、绿的谐波等企业成为关键供应商。高盛则认为,人形机器人产业链中最引人注目的投资机会集中在供应链组件领域,中国在谐波减速机、执行器组件等领域的成本控制能力显著。

关于人形机器人的实用性,市场存在广泛的讨论。一方面,随着劳动力市场的变化,繁琐重复的工厂工作不再是劳动力的首选,人形机器人可以作为解决方案之一,改善工厂生产现状。人形机器人的泛化能力强、灵活性高、精细化操作能力高,能解决工厂全面自动化的“最后一公里”。另一方面,人形机器人在救援场景中的应用也备受期待,可以替代人类面临高风险的工作,以钢铁之躯冲到一线为后续救援提供支持。

然而,尽管需求真实存在,人形机器人技术的发展仍需时日。宇树科技只是人形机器人领域的代表性玩家之一,其能力并不能代表所有人形机器人厂商。市场上已经有其他厂商展示了人形机器人在工厂巡检、配电、展览、工厂装配等场景的应用能力。例如,“人形机器人第一股”优必选就发布了人形机器人群体在工厂协同作业的视频,展现了人形机器人在实际生产中的潜力。

高盛的研报无疑给人形机器人领域带来了新的思考。自央视春晚后,人形机器人迎来了前所未有的热度,但过热之下也需要冷静思考。如果只是一味地勾勒蓝图,坚信人形机器人的“iPhone时刻”已经到来,可能会错过“功能机打基础”的时期,不利于人形机器人产业的健康发展。直面挑战、解决挑战才是关键。当前人形机器人面临的挑战包括商业化场景同质、工厂环境容错率低等问题,需要寻找更多差异化落地场景,加强自身商业化壁垒,同时提前规范生产环节的“责任问题”。

整体来看,人形机器人产业正处于从概念验证到商业落地的关键阶段。投行界的看法虽然有所差异,但都一致认为上游核心零部件环节是技术壁垒与产业链协同的枢纽。精密减速器、高精度传感器等“硬核元件”的突破,不仅关乎国产替代的叙事,更将定义人形机器人从实验室走向车间、从单点演示转向规模复制的底层逻辑。然而,在狂欢之下仍需冷静思考,过度聚焦短期资本叙事可能稀释对基础研发的耐心,同质化场景竞争或将透支技术红利。唯有回归产业本质,夯实硬件性能、算法泛化、安全伦理等维度的基础,同时构建开放生态与标准体系,才能在喧嚣中沉淀真正价值。