在人工智能领域,2024年无疑是充满变革与活力的一年。尽管无人驾驶与具身智能等概念早已有之,但今年的资本热潮却将它们推向了新的高度。在这场资本的盛宴中,AI大模型的崛起无疑是最为引人注目的焦点。

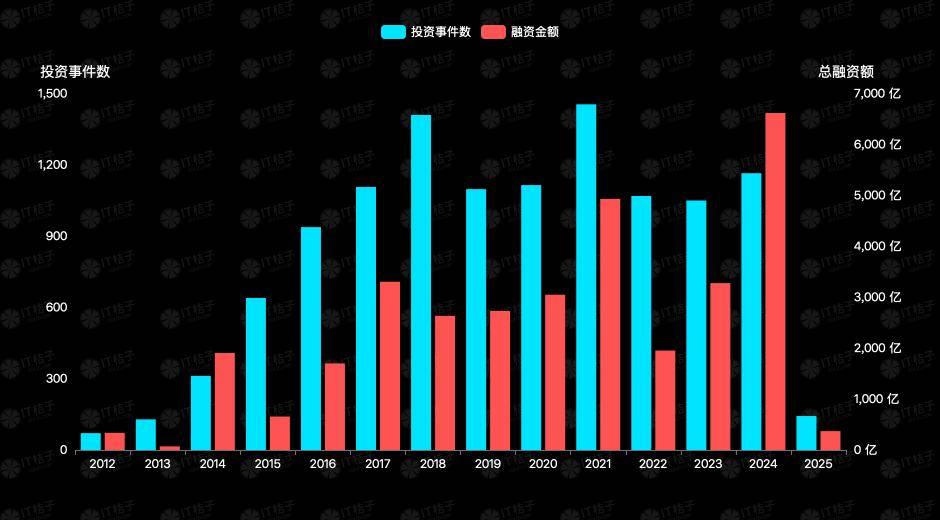

据统计,2024年AI领域的融资金额高达6619亿元人民币,同比增长了惊人的101.9%。这一数字不仅彰显了资本对AI行业的浓厚兴趣,也预示着该领域正迎来前所未有的发展机遇。然而,值得注意的是,尽管融资金额大幅增长,但投资事件数与上一年相比并无显著变化。这意味着,资本正在更加集中地投向那些具有更高商业价值的项目。

在这一背景下,知名投资机构红杉中国的表现尤为抢眼。作为AI领域出手最频繁的机构之一,红杉中国在过去一年中不仅投资金额翻了一番,还成功参与了多家明星AI公司的融资。尽管投资数量有所减少,但这种“量减质增”的策略转变,无疑反映了市场正在从概念验证阶段向商业价值兑现期的转变。

与此同时,以腾讯和阿里巴巴为代表的互联网大厂也在AI领域展开了激烈的布局。它们纷纷抢投那些估值高昂的明星AI公司,旨在扩大自身的生态联盟并分享AI行业的果实。相比之下,百度的投资策略则显得更为专注。它没有投资任何明星AI企业,而是将重心放在了产业智能化和大模型商业化上,展现出独特的战略眼光。

在AI大模型领域,2024年也涌现出了一批估值超过20亿美元的明星公司。这些公司不仅吸金能力惊人,还成为了行业发展的领头羊。其中,月之暗面、智谱AI等“六小龙”更是占据了融资事件的前列。然而,随着行业的发展和市场的变化,这些公司也开始呈现出明显的分化趋势。

一方面,算力瓶颈、商业化加速等因素使得大模型行业面临着前所未有的挑战;另一方面,DeepSeek等开源大模型的崛起更是颠覆了行业的认知。它们的极简架构和日活用户数量的快速增长不仅加速了AGI的进程,还迫使传统闭源大模型开始积极拥抱开源。

除了大模型领域外,AI基础层和应用层也在经历着深刻的变革。由于技术壁垒和回报周期的限制,AI基础层的融资事件数量锐减且资本强度缩水。然而,与此形成鲜明对比的是应用层的蓬勃发展。投资者对上层应用层表现出了更为乐观的态度,纷纷抢滩早期项目。这种趋势不仅反映了市场对AI应用商业化前景的看好,也预示着AI行业正在迎来新的发展阶段。

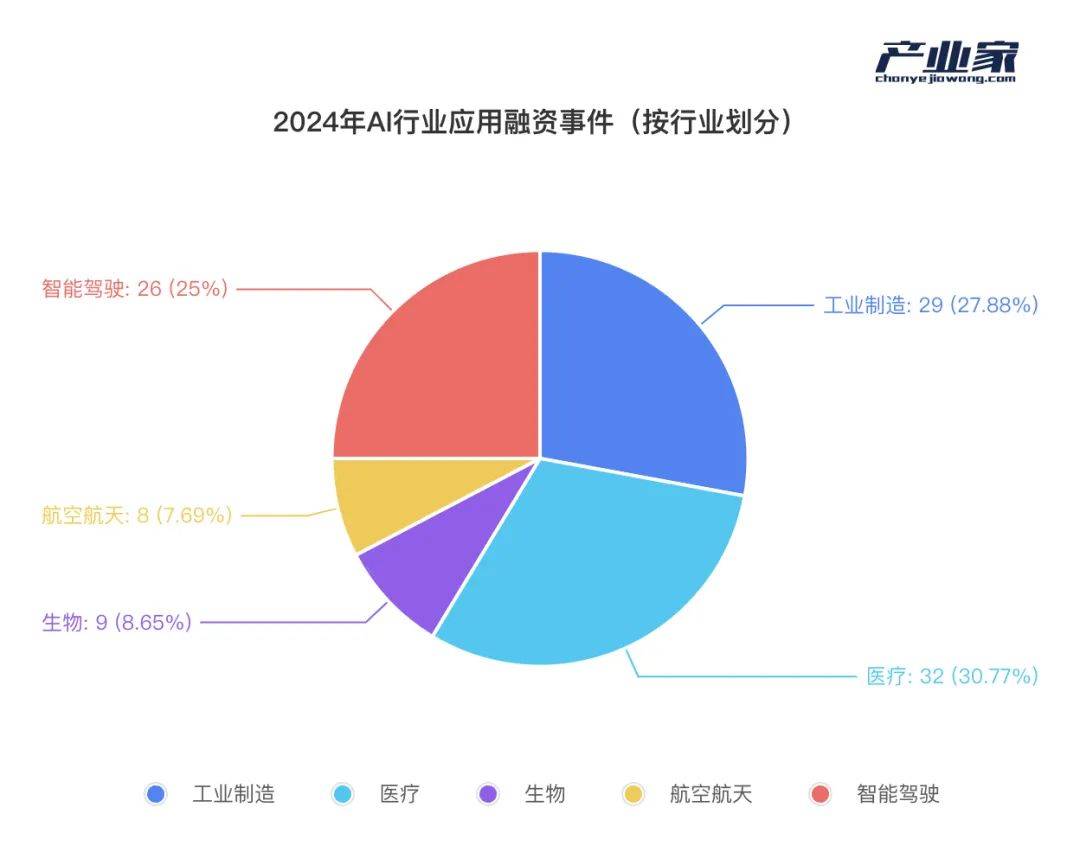

在AI行业应用方面,2024年的热点主要集中在自动驾驶和具身智能上。这两大领域不仅吸引了大量资本的关注,还涌现出了一批具有创新力的企业。自动驾驶领域的上市潮持续升温,多家相关企业成功登陆资本市场;而具身智能方面则出现了宇树科技、智元机器人等备受瞩目的新星。这些企业的快速发展不仅推动了相关技术的进步,还为AI行业的未来发展提供了更多的可能性。

尽管无人驾驶和具身智能等概念并非新生事物,但它们的商业价值在AI大模型的推动下得到了重新审视。资本所追捧的从来不是某个概念本身,而是其背后的商业潜力和收益回报。因此,无论是机器人还是智能驾驶等领域,真正受到资本宠爱的始终是那些能够扎根垂直行业并创造实际价值的具体应用。