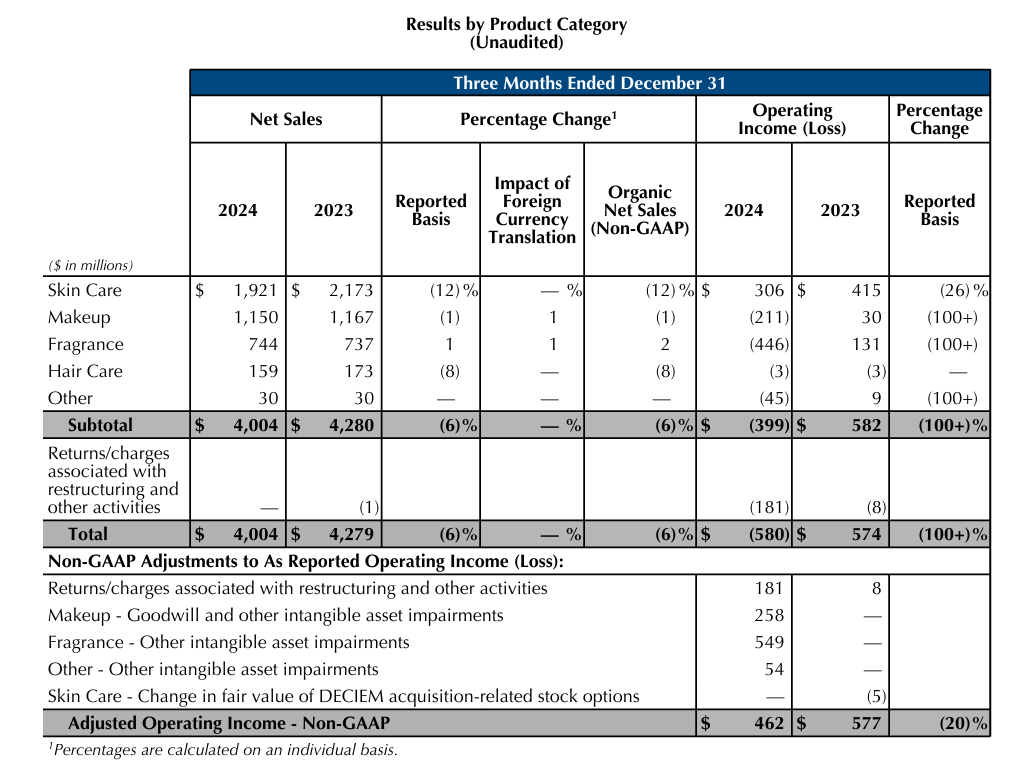

近日,雅诗兰黛集团发布了其2025财年第二季度的财务报告,数据覆盖了2024年9月30日至12月31日的业绩情况。报告显示,该季度雅诗兰黛集团的净销售额显著下滑6%,至40.04亿美元(折合人民币约290.34亿元),净利润更是出现5.8亿美元的亏损(折合人民币约42亿元),与去年同期5.74亿美元的净利润(折合人民币约41.62亿元)形成鲜明对比。

值得注意的是,这已经不是雅诗兰黛集团首次出现亏损。在2025财年第一季度,集团已经录得了1.56亿美元的净亏损(折合人民币约11.1亿元)。连续两个季度的巨额亏损,使得雅诗兰黛的业绩表现远低于市场预期,财报发布当天,其股价暴跌16.07%,市值也随之缩水至249亿美元。

面对这一严峻形势,雅诗兰黛集团新任总裁兼首席执行官司泰峰在评论业绩时坦承,中国消费者消费情绪的低迷给高端美容行业和集团业务带来了巨大压力。同时,他也指出集团在市场中的敏捷性有所下降,逐渐落后于渠道、媒介等趋势。为此,雅诗兰黛在2025财年第三季度推出了名为“Beauty Reimagined(美丽重塑)”的战略愿景,旨在未来几年恢复可持续的销售增长,并保持两位数的营业利润率。

从具体业务来看,雅诗兰黛的核心业务均承受着巨大压力。作为营收支柱的护肤品类销售额同比暴跌12%,这主要归因于雅诗兰黛、海蓝之谜等品牌在中国等亚太市场的受挫。彩妆品类虽然微降1%,但倩碧凭借线上渠道和医美系列实现了两位数增长,一定程度上抵消了M·A·C、TOM FORD等品牌的颓势。香水品类则逆势增长1%,其中高端品牌Le Labo表现亮眼,然而雅诗兰黛主品牌的节日套装出货量下滑却拖累了整体表现。头皮护理品类受Aveda拖累,销售额下滑8%,北美及欧洲沙龙渠道也显得疲软。

为了应对当前的危机,雅诗兰黛集团宣布启动其“史上最大规模重组计划”。该计划将裁员5800至7000人,占全球员工总数的约7%-8%,预计承担12亿至16亿美元的重组费用,以每年节省8亿至10亿美元的成本。这一裁员规模远超2024年3000人的上限,凸显出管理层对变革的迫切需求。据悉,此轮裁员计划旨在加速推进集团的PRGP(利润恢复与增长计划),包括重组和流程简化等措施,以期在新任首席执行官的领导下重振销售增长。

尽管正在推进大规模的重组和裁员计划,但雅诗兰黛集团强调,中国区团队的领导架构保持稳定。雅诗兰黛集团中国区总裁兼首席执行官樊嘉煜将继续领导中国大陆的业务,并加入新组建的管理团队,直接向集团总裁兼首席执行官司泰峰汇报。这一举措表明,尽管全球范围内正在进行重组,但中国区团队在雅诗兰黛集团的未来发展中仍将占据重要地位。

雅诗兰黛集团还表示,正在通过一系列措施加强在中国的业务布局。这包括推出针对中国市场的创新产品,如倩碧的“CX | 院线专研”系列,以及引入新的品牌和产品线,如“The Ordinary”。然而,在中国市场,高端消费疲软与本土化突围之间的拉锯战仍在持续。雅诗兰黛在财报中多次提及中国市场对其业绩的“不成比例影响”,亚太地区销售额同比下滑11%,成为全球表现最差的区域。中国高端美妆市场的持续低迷,消费者转向高性价比国货品牌,以及经济复苏乏力等因素,共同导致了雅诗兰黛与海蓝之谜两大王牌线下渠道的遇冷。

雅诗兰黛的困境并非孤例。资生堂2024年利润同比下滑61%,香水业务成为少数增长点。相比之下,欧莱雅凭借多元化品牌矩阵和新兴市场布局,2024年营收增长4.8%,兰蔻、修丽可等高端线表现稳健。国货品牌的崛起也给传统高端美妆品牌带来了巨大压力。珀莱雅、韩束等品牌在2024年“双11”期间实现爆发式增长,珀莱雅天猫销售额同比暴增600%,抖音增长90%,性价比与社交媒体营销优势凸显。

面对这一系列挑战,雅诗兰黛集团的“美丽重塑”战略能否力挽狂澜尚待观察。然而,如何在坚守高端调性的同时拥抱本土化创新,将成为其转型成败的关键。雅诗兰黛预计2025财年第三季度中国零售额将有所改善,但亚洲旅游零售的疲软或仍将持续。雅诗兰黛的巨亏与裁员,既是高端美妆市场周期性调整的缩影,也暴露出其对中国单一市场过度依赖的结构性风险。