在新能源产业的浪潮中,动力电池行业的领头羊宁德时代于去年底宣布计划融资至少50亿美元,意在登陆港交所。这一动作引发了市场的高度关注,尤其是在其股价经历大幅波动后。海豚投研借此机会,从跨行业比较的视角,重新审视了宁德时代所处的赛道及其投资逻辑。

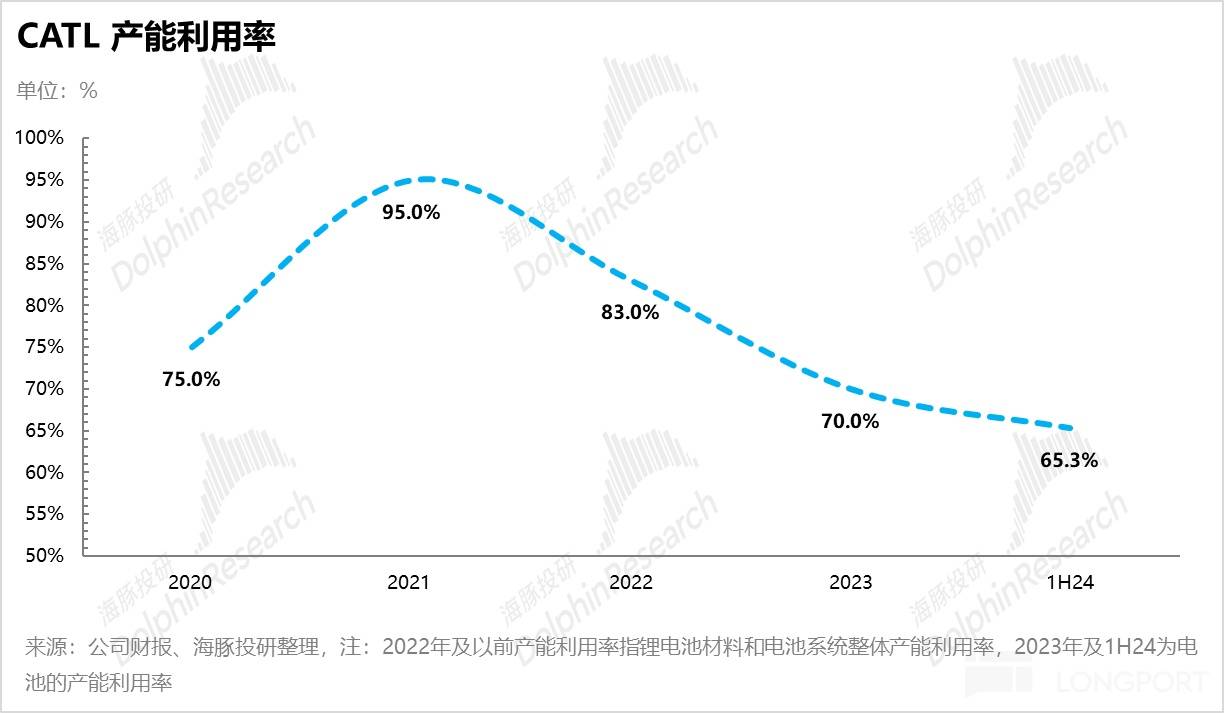

回顾宁德时代的股价历程,其市值从2021年底的巅峰1.6万亿元,经历了一轮急速下滑,至2024年初跌至周期性低点6400亿元,随后有所回升,目前稳定在1.1万亿元左右。TTM PE倍数也从最高点150倍降至目前的23倍。这一波动背后的主要原因是电池技术迭代速度相对缓慢,竞争壁垒不高,导致产能过剩。在2021年底,宁德时代的产能利用率达到95%的峰值,随后持续下滑,至2024年上半年已降至65%。

海豚投研指出,宁德时代的股价与行业整体表现高度相关,显示出其在周期下行时难以独善其身,穿越周期的能力有限。这一结论与高端制造行业的另一龙头台积电形成了鲜明对比。台积电在芯片制造领域,凭借其快速的技术迭代和深厚的护城河,能够保持高毛利,并持续推动制程技术的快速迭代和试错,形成正向循环。

宁德时代所处的电池行业,技术迭代相对较慢,且迭代速度较为线性。电池密度的提升主要依赖于结构体系的创新,而非材料体系的根本性变革。这导致电池厂商之间的技术差距不大,留给后来者充足的追赶时间。电池行业的终端应用企业,如新能源车企,在上半场电动化竞争中未能构建出高竞争壁垒,导致行业供给过剩,车企倾向于通过“以价换量”和品牌下沉来应对市场压力。

相比之下,台积电的客户群体,如苹果和英伟达,本身具备高竞争壁垒和高毛利优势,能够给予上游产业链足够的利润空间。台积电作为上游产业链中影响终端产品性能的核心因素,其先进制程的突破能够进一步促进下游产品新业态的呈现,扩大市场空间。

宁德时代在电池行业的投资逻辑,短期内更多地取决于行业的产能出清节奏,即行业beta层面的逻辑。长期来看,其能否构建出alpha逻辑,则取决于下一代电池技术的突破。宁德时代正在积极探索新的材料路线,如锂钠AB电池系统集成技术,并计划推出“骁遥”电池,以应对市场需求的变化。然而,电池行业要解锁新的应用场景,扩展整体市场空间,还需要等待下一代凝聚态电池或固态电池的突破性进展。

总体来看,宁德时代在电池行业的领先地位依然稳固,但其面临的挑战也不容忽视。如何在技术迭代速度相对缓慢的行业背景下,保持竞争优势,穿越周期,将是宁德时代未来需要重点考虑的问题。