在餐饮业的广阔天地中,消费需求的细微变化和观念的悄然转型,正引领着一场深刻的行业变革。从产品定价、营销策略,到附加体验和服务创新,餐饮从业者们纷纷探索新的增长路径。随着城市化步伐的加快和消费升级趋势的推动,下沉市场逐渐展现出其巨大的消费潜力。

在这一背景下,众多知名餐饮品牌如华莱士、杨国福、正新鸡排等,早已深入乡镇,遍地开花。而麦当劳、海底捞、老乡鸡等头部品牌,也将下沉市场视为拓展版图的重点方向。对它们而言,这不仅意味着更广阔的市场机遇,更是推动商业模式创新的绝佳舞台。

与此同时,高端餐饮市场的降温,使得性价比成为消费者关注的焦点。南城香的3元自助早餐、米村拌饭的多样隐藏吃法、小菜园的大众便民餐饮……这些以亲民价格和高性价比著称的品牌,正以惊人的速度扩张,赢得了消费者的青睐。

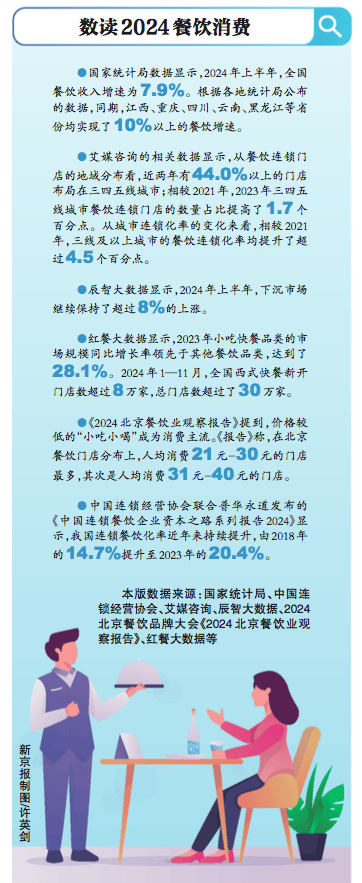

数据显示,2024年上半年,全国餐饮收入增速为7.9%,而江西、重庆、四川等地的增速更是突破了10%。相比之下,一线城市的餐饮增速稍显乏力,下沉市场则抓住了这一机遇,实现了超过8%的增长。目前,已有超过1.5万个连锁餐饮品牌布局下沉市场,县域餐饮消费更是成为新的蓝海。

据虎嗅智库的研究报告,2024年上半年,县域餐饮新开商户占全国新开商户的比重达32.9%,消费额和订单量也实现了显著增长。从餐饮连锁门店的地域分布来看,近两年有44%以上的门店选择在三四五线城市布局,连锁化率在三线及以上城市均有显著提升。

受益于城镇化进程的加速和城乡居民收入差距的缩小,2024年以来,不少餐饮品牌开始将目光投向三四线城市乃至县乡市场,以填补市场空白。麦肯锡预测,到2030年,中国超过66%的个人消费增长将来自下沉市场。相较于一线城市,下沉市场的竞争环境相对宽松,品牌进入后往往能迅速占领市场。

以百胜中国为例,2024年第三季度,其营收创下单季度新高,肯德基和必胜客通过轻量化模型深入下沉市场,实现了有效增长。达美乐也将目光转向新增长市场,不断创造出单日销售额的全球门店纪录。低线城市更低的租金和人力成本,为连锁餐饮品牌提供了新的利润空间。

值得注意的是,一些餐饮品牌从创立之初就深耕下沉市场,逐渐走向全国,并展现出强大的品牌竞争力。如米村拌饭等品牌,凭借在小城市和下沉市场积累的产品力优势和性价比优势,迅速拓展至各大城市。章鱼小数据的分析显示,未来五年,三四五线城市的餐饮消费活力将超越一线城市。

在消费端,餐饮消费正逐渐回归理性,刚需品类成为市场主流。章鱼小数据的“餐饮品类发展指数”显示,2024年前三季度,进入TOP10的品类包括综合小吃、烧烤烤串、面馆等低客单价且相对刚需的品类。而《2024北京餐饮业观察报告》也指出,价格较低的“小吃小喝”成为消费主流。

在此背景下,大众中式正餐品牌小菜园在港交所主板挂牌上市,被视为“时代的选择”。其门店堂食顾客人均消费额保持在较低水平,体现了大众便民餐饮的刚需、高频和极致性价比特征。加华资本认为,中国餐饮行业正经历从第三消费时代向第四消费时代的过渡,消费者的朴素和实用意识正重塑行业面貌。