近日,一份深度研究报告探讨了美国房地产市场的演变历程及其对中国房地产行业的启示。报告详细分析了美国房地产市场在不同历史阶段的特征、繁荣背后的驱动力以及当前的市场竞争格局,并以此为镜,为中国房地产市场的未来发展提供了宝贵见解。

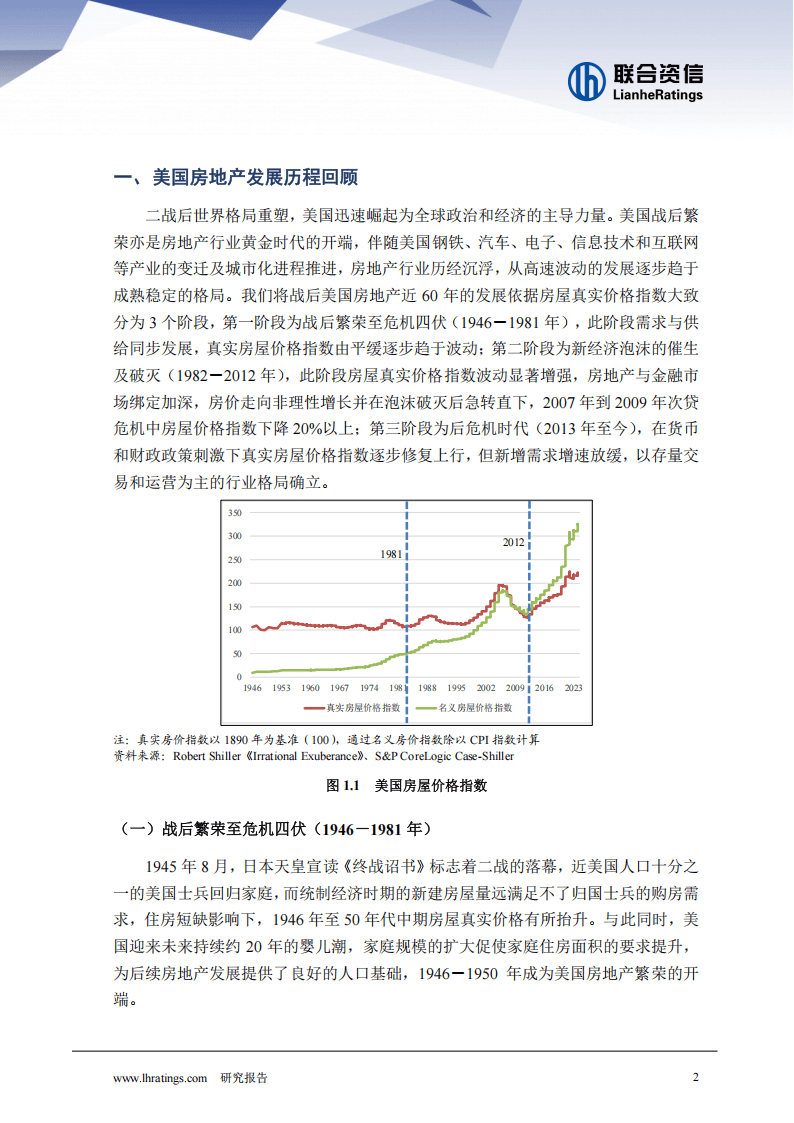

报告首先追溯了美国房地产市场的战后繁荣时期,即从1946年至1981年。这一时期,美国房地产市场在人口激增、制造业蓬勃发展以及城市化进程的推动下,迎来了黄金增长期。然而,随着战争的结束和经济滞胀的影响,市场逐渐显现出波动下行的趋势。

进入1982年至2012年,信息技术革命引领的新经济时代为美国房地产市场带来了新的机遇与挑战。在政策与金融因素的共同作用下,房地产市场先经历了一段上升期,但随后又遭遇了储贷危机、互联网泡沫破灭以及次贷危机等多重打击。

自2013年以来,美国房地产市场步入了后危机时代。在经济刺激政策的推动下,房价逐渐反弹。然而,由于人口增长放缓和经济环境的变化,市场需求趋于平稳,市场逐渐形成了以存量交易为主的格局。

报告指出,美国房地产市场的特征包括发达的房贷金融市场、以市场为主导的保障房制度、土地私有制以及存量交易对经济的重要贡献。而市场的长期繁荣则得益于消费属性强于投资属性、经济增长和人口流入的支撑,以及金融霸权下量化宽松政策的助力。

在竞争格局方面,美国房地产市场在加息环境下成交量有所下降,库存偏紧,价格走势受到加息与供需关系的影响。企业层面,二手房销售多由经纪人代理,新建住宅市场集中度较高,头部建商展现出规模效应和细分市场战略等特点,财务状况表现为合理利润率、高周转效率以及低杠杆水平。

对于中国房地产行业而言,报告提出了几点启示。首先,未来存量房交易将成为主导,企业应注重产品的个性化和质量提升,精细化分工将成为行业发展趋势。其次,应发展住房抵押贷款二级市场,引导居民投资多元化,降低房地产的投资属性。房地产行业还需通过消费服务和运营服务来对冲投资下降的风险,加快旧房翻新和城市更新,推动房企出清以提升行业韧性。

报告还对中国房地产行业的发展做出了判断。认为当前房地产周期下行期或已接近尾声,宏观经济的改善将是市场复苏的前提。同时,房地产仍然是经济增长的重要支柱,存量房市场对上下游产业仍具有拉动作用。未来,行业将更加注重品质提升与创新,房企将向专业化和精细化方向发展。在市场竞争格局中,大型房企的份额将有所提升,而小而美的房企在细分市场中也将展现出竞争力。经营模式或向轻资产转变,降低财务杠杆将成为主流趋势。