潍柴动力近期接待了富兰克林华美投信的调研,双方在公司会议室进行了深入的交流,并参观了公司的科技展馆。此次调研活动中,投资者对潍柴动力的多个业务领域表达了浓厚的兴趣,公司方面也对相关问题进行了详尽的解答。

在谈及天然气重卡发动机销售情况时,潍柴动力表示,今年上半年,国内天然气重卡行业销售出现了16%的同比下滑,公司天然气发动机产品的销量也因此受到了一定影响。然而,公司对未来仍持乐观态度。短期来看,以旧换新政策的实施将拉动下半年天然气重卡销量的提升;长期来看,天然气重卡渗透率预计将保持在高位,成为重卡行业的重要能源类型之一。潍柴动力正不断完善天然气重卡发动机的产品布局,并积极对接战略合作伙伴,以确保行业龙头地位。

关于大缸径业务的现状与展望,潍柴动力透露,今年上半年,公司M系列大缸径发动机销量同比增长了41%,其中数据中心市场销售增长近5倍。整体量价提升显著,对公司利润贡献加大。公司预计行业将保持高景气度发展,并将积极开拓国内外战略客户,抢占数据中心等重点高端市场,进一步优化产品结构,提升市场份额和盈利能力。

在新能源动力业务方面,潍柴动力表示,随着国内商用车及工程机械行业的新能源渗透率不断提高,公司已做好充分布局。上半年,公司新能源动力业务实现收入同比增长37%。下半年,公司将加速市场开拓与产品交付,预计全年业务收入将实现同比翻番以上增长。从产品布局和客户拓展角度来看,公司均处于行业领先地位。

潍柴动力的主营业务涵盖动力系统业务、商用车业务、农业装备业务以及智慧物流业务。根据2025年中报显示,公司主营收入为1131.52亿元,同比上升0.59%;归母净利润为56.43亿元,同比下降4.4%。其中,第二季度公司主营收入和归母净利润均出现小幅下滑。

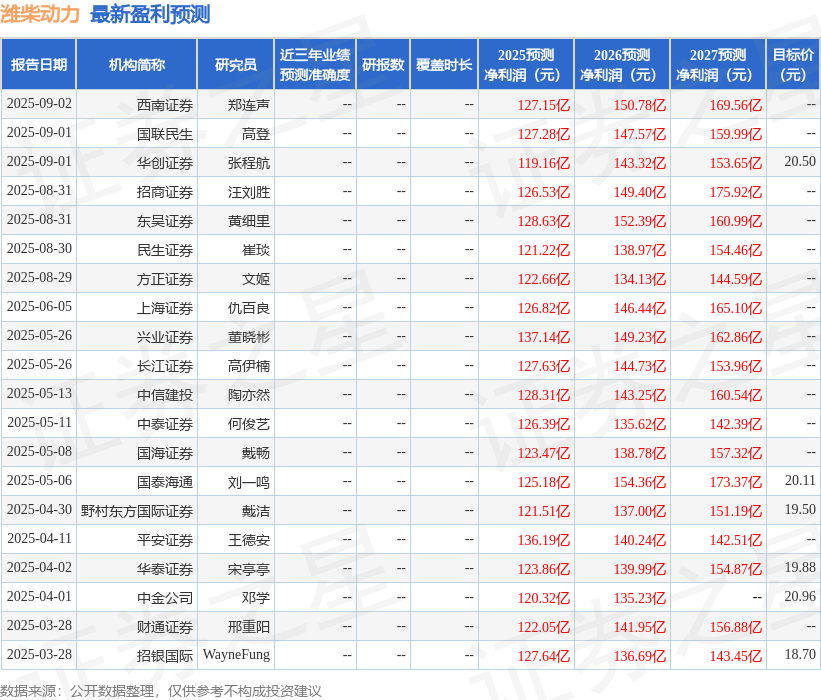

在机构评级方面,该股最近90天内共有12家机构给出评级,其中买入评级9家,增持评级3家。过去90天内,机构目标均价为22.94元。融资融券数据显示,该股近3个月融资净流入3.24亿元,融券净流出549.05万元。

以上内容均基于公开信息整理,旨在提供相关信息,不构成任何投资建议。