老白干酒半年报出炉,多市场布局策略成效初显

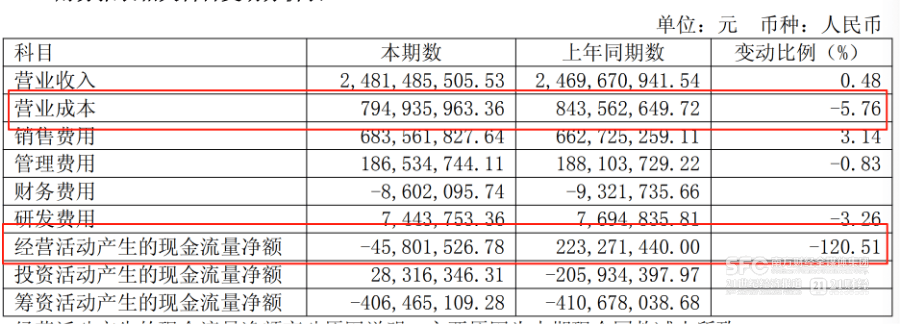

近日,老白干酒公布了其2023年上半年的财务报告,数据显示,公司在报告期内实现了24.81亿元的营业收入,与去年同期相比微增0.48%。同时,归属于上市公司股东的净利润为3.21亿元,同比增长5.42%。

在白酒行业整体面临挑战的背景下,老白干酒能保持营收的正增长显得尤为不易。据统计,目前公布半年报的白酒上市公司中,能实现营收正增长的企业并不多。老白干酒二季度营收为13.14亿元,尽管同比下滑1.95%,但归母净利润仍达到1.68亿元,微增0.16%,显示出公司在复杂市场环境中的韧性。

然而,并非所有市场都表现理想。老白干酒在安徽市场的表现不佳,文王贡酒上半年收入仅为2.4亿元,同比下滑近两成,成为公司上半年下滑最严重的市场。

尽管取得了一定增长,但老白干酒仍未达到其全年经营目标。公司设定的2025年营收目标为54.7亿元,按照此目标,今年只需同比增长2%即可完成年度任务。然而,为了实现动销,老白干酒上半年增加了销售费用,增速甚至高于营收增速。

深入分析财报数据,可以发现老白干酒上半年营收的增长部分得益于合同负债的消耗。截至上半年末,公司合同负债余额约为12.75亿元,较过去三年同期有所下降,回到了2021年的水平。与此同时,由于现金回款减少,老白干酒上半年经营活动产生的现金流量净额转为负数,为-4580万元,同比大幅下滑120%,这是多年来首次出现的情况。

尽管面临诸多挑战,老白干酒的半年报中也透露出一些积极的信号。上半年,公司的营业成本同比减少3%,管理费用也减少了近1%,显示出公司降本增效活动的初步成效。公司的销售毛利率提升至近68%,盈利水平有所提升。

综合来看,老白干酒在上半年的市场表现可圈可点,多市场布局策略在一定程度上抵御了市场波动。然而,面对复杂多变的市场环境,公司仍需继续努力,以实现其长期发展目标。