口子窖近期公布的2025年上半年财报显示,公司业绩遭遇了显著下滑,营收与净利润均出现双位数下降。

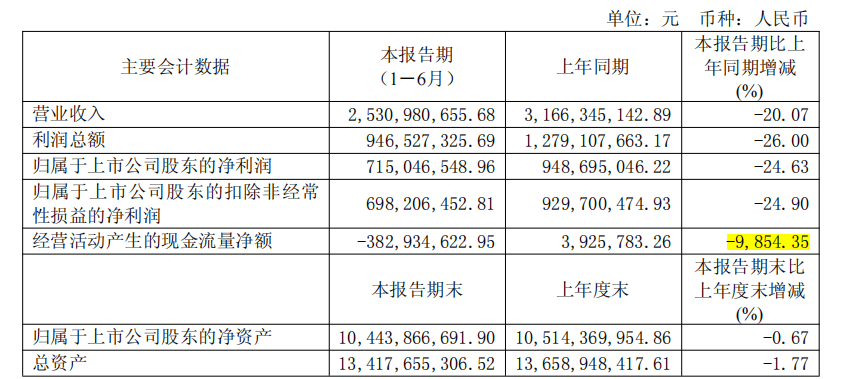

具体来看,口子窖上半年实现营业收入25.31亿元,与去年同期相比减少了20.07%。净利润方面,公司实现归母净利润7.15亿元,同比下降幅度达到24.63%。这一业绩表现,无疑给市场投下了一枚震撼弹。

深入分析财报数据,可以发现二季度成为了公司业绩的拖累期。在二季度,口子窖仅实现营业收入7.21亿元,同比下滑幅度惊人,达到48.48%。净利润方面,二季度实现归母净利润1.05亿元,同比更是锐减70.91%。这一季度的糟糕表现,直接拉低了整个上半年的业绩。

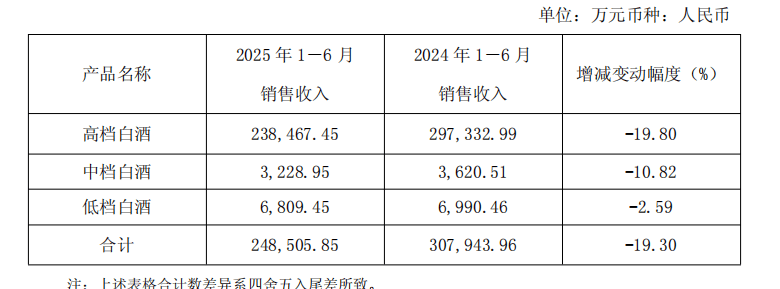

对于营收下滑的原因,口子窖在财报中解释称,主要是由于本期高档产品销售收入减少所致。搜狐酒业发展研究院的专家蔡学飞指出,口子窖上半年的业绩表现,真实反映了当前调整周期下区域酒企所面临的困境。在消费萎缩和行业内卷的双重压力下,口子窖的省内外市场均承受了较大压力,产品结构、渠道利润等方面也面临着老化、固化等新挑战。

值得注意的是,口子窖上半年的经营活动产生的现金流量净额为负值,达到-3.83亿元,同比下降幅度高达9854.35%。公司解释称,这主要是由于本期销售商品收到的现金减少所致。这一数据的变化,也进一步凸显了公司当前面临的资金压力。

在销售渠道方面,口子窖的批发代理渠道收入下滑明显,同比下降21.26%。而直销(含团购)渠道虽然实现了44.57%的增长,但收入占比仍然有限,仅为5.34%。这显示出公司在销售渠道方面还需要进一步拓展和优化。

从区域市场来看,口子窖高度依赖安徽大本营市场,省内收入占比高达84.54%。虽然公司在省外市场也进行了一定的布局,但收入规模和增长速度仍然有限。这显示出公司在全国化战略方面还需要加大力度,进一步拓展省外市场。

截至2025年6月,口子窖共拥有1082名经销商,省内与省外数量基本相当。然而,公司在经销体系方面仍面临老化问题,原有的“大商制”捆绑团购模式无法适应当前市场的深度分销需求。这导致新品在推出后难以获得市场的广泛认可,销售表现不佳。

综合来看,口子窖上半年的业绩表现不尽如人意,面临着多方面的挑战和压力。未来,公司需要加快产品升级和结构调整步伐,优化销售渠道和经销体系,进一步拓展省外市场,以实现业绩的稳步增长。