股市的起伏总是牵动着老股民的心弦,尤其是那些经历过熊市洗礼的投资者,面对持续攀升的市场,内心反而充满了不安。他们担忧某一天市场会突然出现大幅回调,让几个月的努力付诸东流。因此,不少老股民已经选择离场观望,静候时局变化。

然而,今日股市的表现再次打破了这种悲观预期。大盘在上午经历了一轮低开高走后的小幅回落,但午后却在半导体和消费板块的强劲带动下迅速反弹,最终以1.04%的涨幅收盘,这也是8月份以来首次涨幅超过1%的日子。这样的走势无疑给那些因踏空而焦虑的资金带来了希望,他们视下跌为上车的好机会,跌幅越大,反而越敢于出手。

例如,上午算力相关板块出现了恐慌性下跌,年内涨幅高达210%的大牛股新易盛在低开后一度猛烈杀跌,最大跌幅达到8%。但令人惊讶的是,市场的承接能力异常强大,最终新易盛的收盘跌幅仅剩下0.64%。这一幕再次证明了股市中资金的敏感性和灵活性。

高盛近期预测,A股市场外有约10万亿资金蠢蠢欲动,准备伺机而动。这一数字是如何得出的呢?高盛通过计算疫情后超高储蓄增速与疫情前正常储蓄增速的差值,得出了55万亿元的“超额存款”。如果这些超额存款中有22%被配置于基金或股票,那么潜在流入市场的资金量将超过10万亿元。然而,这一预测也引发了一些争议,因为疫情后的储蓄增长更多反映了居民为应对不确定性而增加的储备,目前宏观不确定性依然存在,因此将超额存款的22%投入股市可能过于乐观。

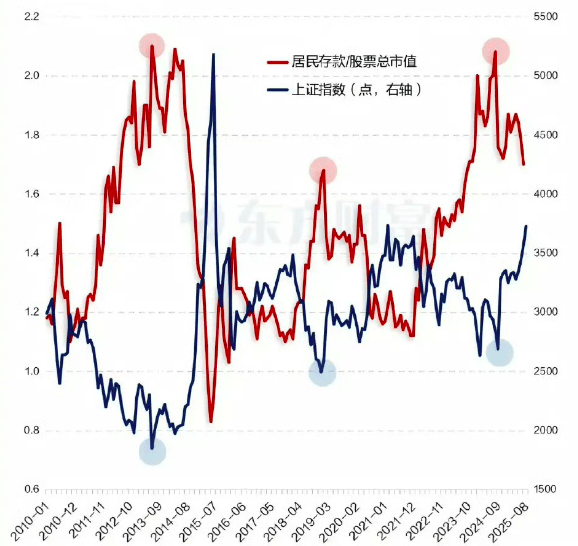

另一张图表揭示了居民存款与股市总市值之间的比例关系。自2010年以来,这一比例大部分时间维持在1.1至2.0之间。在2015年6月的牛市顶峰时,这一比例降至0.8左右。而到今年7月底,该比例回升至1.7。如果存款继续向股市转移,与2015年牛市相比,这一过程可能还有相当长的时间要走。

近期,政策层面对于资本市场的定位和重视程度发生了根本性变化,从过去偏重融资转向重视投资回报。国内长期低利率环境以及楼市失去货币蓄水池功能等因素,都有利于形成长期稳定的牛市。国信证券的一份研报探讨了长牛、慢牛行情所需的条件,通过复盘2009年以来的日本、印度和美国股市,发现这些市场均经历了趋势性或阶段性长牛行情。

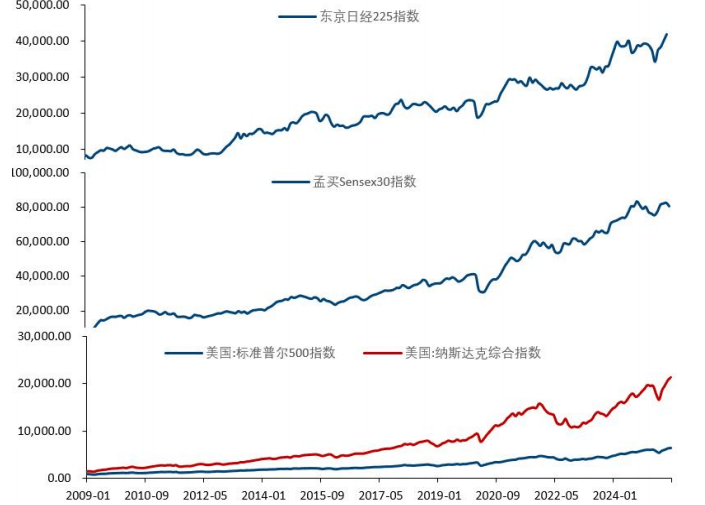

美国股市凭借其长期的高胜率,被全球投资人广泛视为长牛类资产。标普500指数从2000年初的约1400点起步,尽管经历了2008年金融危机的剧烈回撤,但仍在2013年突破危机前高点,并开启了长达十年的慢牛行情。至2025年8月,该指数已升至6380点,年化涨幅约8%。期间虽遭遇2020年疫情的冲击,但美联储的宽松政策迅速推动指数收复失地。纳斯达克指数的表现更为抢眼,从2000年泡沫破裂后的低点持续攀升至2025年的2.1万点,科技巨头主导的“慢牛”特征显著。

印度市场同样展现出了长牛特征。印度Sensex指数自2002年从3000点起步,至2025年8月已达到80687点,23年间累计涨幅高达26倍,年化回报达15%。期间虽然也经历了2008年和2020年的短暂回调,但整体保持震荡上行态势,尤其是2020年后更是加速上涨,成为新兴市场“慢牛”的标杆。

日本股市在2014年以来也呈现出局部长牛行情。在安倍经济学的刺激下,日经225指数从2014年的16000点启动慢牛,至2025年8月已达到42050点,11年间涨幅达到163%。期间虽然也出现过显著回调,但年度最大回撤均未超过15%,体现了政策托底下的长期“慢速缓涨”。

通过对美股、印度股市和日本股市的长牛行情进行分析,我们发现这些市场在长牛阶段的量与价增速均保持温和上涨态势。而它们真正的共性特征在于居民对股票资产的偏好以及持有周期长、交易换手率低的特点。同时,企业通过稳定分红和注销式回购向市场注入的资金长期高于IPO、定增与并购重组的融资总和,使市场实现了从“净融资”向“净回馈”的转变。这表明,相对于经济基本面的绝对高增长和边际好转,投资导向的市场和居民资金稳固投向权益类资产才是长期慢牛行情的根基。