周一,国内银行业在股市上遭遇波动,农业银行与工商银行股价一度下跌超过1%,而浦发银行和民生银行的跌幅更是超过了2%。尽管如此,资金流动情况却显示出一种“顽强”态势:银行AH优选ETF(代码517900)在过去六天内持续吸引资金流入,总额超过1.44亿元。

市场呈现出一种矛盾情绪:一方面,投资者对银行股高位回调的担忧日益加剧;另一方面,资金却在股价下跌时更加积极地买入。这种看似悖论的现象,实际上揭示了市场对银行股价值的不同看法。尤其是在估值修复的压力下,银行股的高股息优势是否依然稳固,成为了市场争议的焦点。

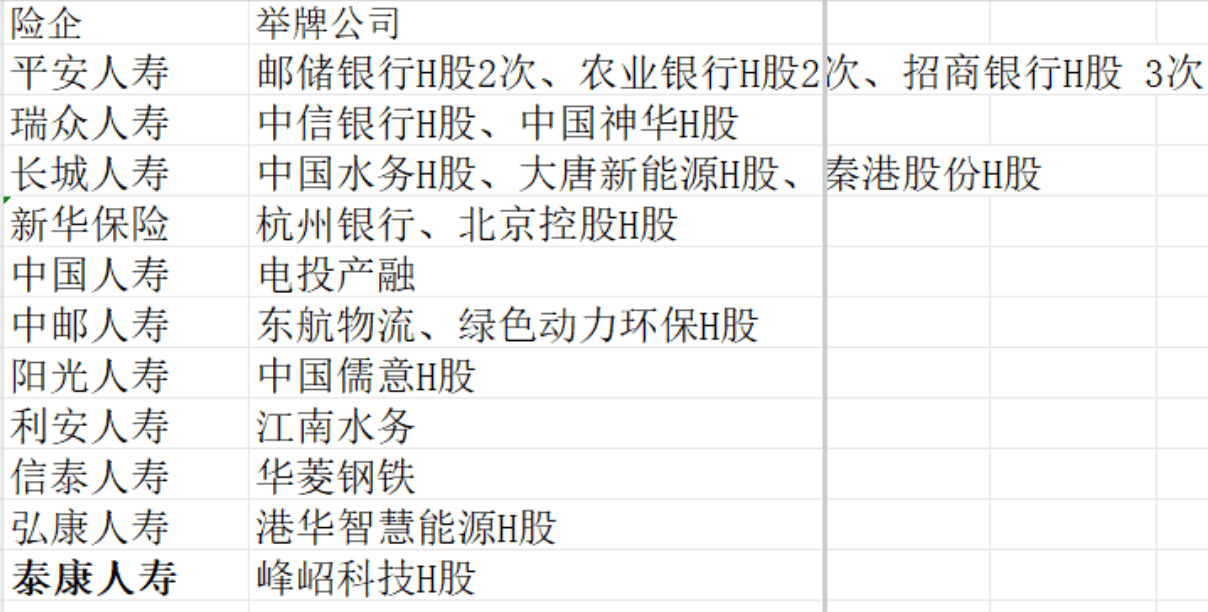

保险资金的动向,成为观察银行股长期价值的一个重要指标。今年以来,保险机构举牌热情高涨,截至8月初,已有11家险企合计发布了22次举牌公告,这一数字远超去年全年。在这些举牌标的中,银行股占据了核心位置。例如,平安人寿多次举牌招商银行H股,并对农业银行H股和邮储银行H股进行了举牌。上市银行,特别是国有大行和优质股份制银行,因其持续稳定的高分红传统,成为险资抵御利率下行、匹配长期负债的重要工具。

以2024年为例,42家上市银行中,有26家的股息率超过了4%,华夏银行、北京银行和交通银行的股息率更是接近5%。对于注重安全边际的险资来说,银行股的破净状态也提供了较高的安全垫。截至8月8日,A股42家上市银行中,仅有招商银行和杭州银行的市净率(PB)超过1,其余均处于破净状态,H股银行的估值则更低。

然而,银行股并非没有隐忧,这也是市场分歧的根源所在。部分前期涨幅较大的银行股,在估值得到一定修复后,继续上涨的动力可能减弱。因此,一些大资金基于对短期估值修复空间有限的判断,选择在相对高位卖出。但投资者的决策关键,在于其收益目标。例如,险资和绝对收益型长期资金坚定持有甚至逢低加仓银行股,是因为他们看重股息回报和长期战略价值。而追求相对收益和弹性的资金,则需要权衡配置价值与弹性,当银行股获取超额收益的难度增大时,他们可能会转向更具韧性的企业。

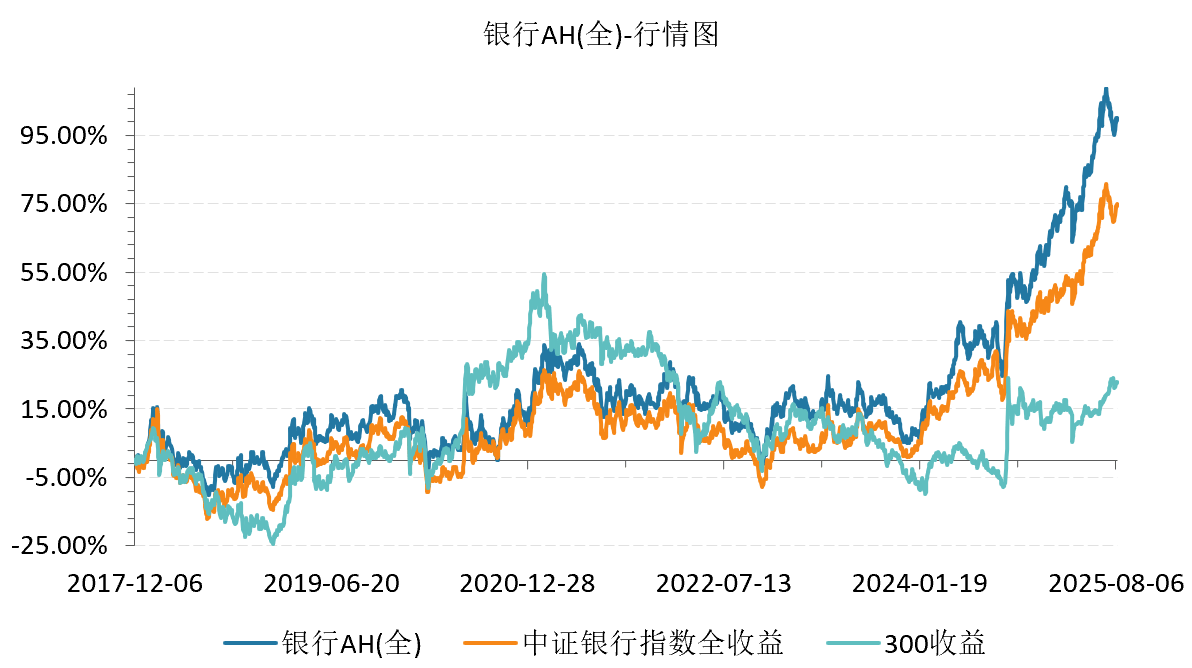

对于投资者而言,如果追求稳定现金流、能够承受股价波动且投资周期长(3-5年起),那么银行的“类收租”属性依然具有吸引力。但如果只是期待短期资本利得或高弹性,银行股可能并非理想选择。以银行AH优选ETF为例,该基金跟踪的银行AH全收益指数自2017年12月6日以来,涨幅高达96%,不仅超越了中证银行指数全收益约24%,还跑赢了沪深300全收益约74%。

因此,投资者在面对银行股的分歧时,需要明确自己的投资目标。是追求稳定的分红回报,还是博取股价上涨带来的收益?只有明确了这一点,才能在市场的波动中做出理性的选择。毕竟,享受“稳稳的幸福”,需要与之相匹配的耐心和定力。