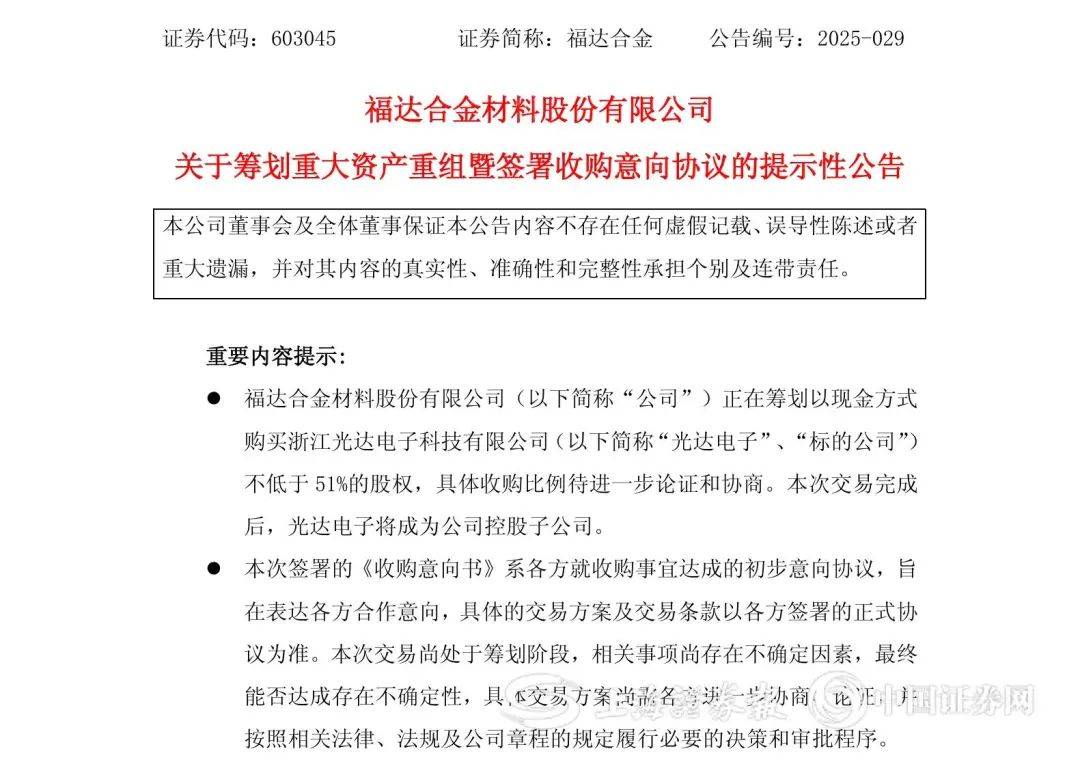

福达合金再次发起并购行动,但这次的目标却与众不同,是其实际控制人王达武之子王中男所掌控的光达电子,这一举动被外界视为企业内部的资源整合。

据了解,光达电子是一家专注于TOPCon电池银浆(光伏银浆的一种)生产的企业,成立于2010年3月,注册资本达到4869.74万元。光伏银浆作为晶硅太阳能电池片的关键材料,对于电流收集和导出至关重要。光达电子不仅在银粉、玻璃粉、有机载体等核心原材料上实现了自主研发生产,还掌握了多项关键核心技术,是我国少有的具备全产业链自研自产能力的浆料厂商。

值得注意的是,光达电子与多家知名厂商如通威股份、晶澳科技、天合光能、爱旭股份、正泰新能等建立了长期稳定的合作关系。据王中男在2024年接受媒体采访时透露,光达电子的新产品在国内市场占据了10%的份额,2024年上半年实现产值超过11亿元。公司拥有研发人员占比高达40%,拥有授权专利27项,年产电子浆料达到600吨。

福达合金作为一家主营低压电器“心脏部件”电接触材料的企业,产品广泛应用于全球知名电气企业,如施耐德、ABB、西门子等,并于2018年5月在上交所主板成功上市。然而,近年来公司的经营业绩并不稳定,营收虽然从13.25亿元增长至38.51亿元,但净利润却有所下滑,从2019年的7317.88万元降至2024年的4563.27万元。

特别是在今年一季度,福达合金的业绩表现不尽如人意。尽管公司营收同比增长54.18%至10.08亿元,但净利润却由盈转亏,达到-512.19万元。公司解释称,这主要是由于研发、营销等战略投入增加,以及银价上涨导致部分产品尚未实现销售和贡献利润。

此次并购光达电子,对于福达合金而言,无疑是一次重要的战略调整。交易完成后,公司将在原有的电接触行业基础上,新增导电银浆业务,进一步丰富电学金属材料产业链。同时,双方将在银粉制备工艺、少银化研发方向、材料降本等方面发挥协同效应,形成新的利润增长点。

值得注意的是,这并非福达合金首次筹划重大资产重组。早在2021年9月,公司就曾宣布计划以155.6亿元收购三门峡铝业100%股权,但该方案最终因交易双方未就标的资产估值达成一致而终止。与上次相比,本次收购呈现出标的规模缩小、采用纯现金交易、收购标的与现有业务存在协同性等特点。

业内人士分析认为,这些变化旨在提高重组成功率,避免重蹈上次失败的覆辙。对于福达合金而言,此次并购光达电子无疑是一次重要的尝试,也是企业寻求新的增长点的一次重要布局。