和邦生物,这家深耕农药化工领域的四川企业,近期迎来了其登陆A股市场的第十三个年头。曾经,它在2021年以高达451.28亿元的市值站在了行业的巅峰,但随后的市场动荡却让它经历了一场业绩的“过山车”。

和邦生物的产业链布局颇为广泛,从矿产资源的开发一直延伸到终端农药的制造。依托四川乐山丰富的盐矿和磷矿资源,公司建立了从双甘膦到草甘膦的一体化生产体系,其双甘膦装置更是以全球单体规模最大的身份而闻名。然而,即便拥有如此规模,和邦生物的核心产品双甘膦/草甘膦业务却陷入了毛利率亏损的困境。

行业周期的波动对和邦生物的影响显而易见。草甘膦的价格在2021年达到历史高位后便开始持续回落,到了2024年,市场均价已经较峰值下跌了超过60%。尽管公司采用了先进的植物纯氧氧化法来提升产品纯度和降低杂质含量,但这些工艺上的优势并未能转化为盈利上的优势。

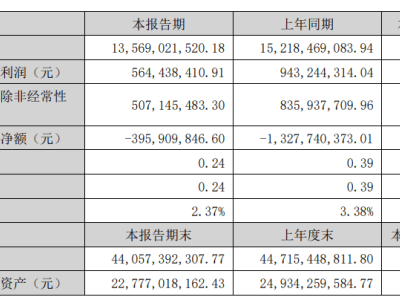

回顾和邦生物上市以来的财务数据,其业绩波动之大令人咋舌。上市首年,公司净利润达到了3.35亿元,但到了2020年却骤降至0.41亿元。而在2021-2022年间,乘着行业的东风,公司净利润实现了爆发式增长,分别达到了30.18亿元和38.07亿元。然而,这种增长势头在2023年戛然而止,净利润同比暴跌66.29%,2024年更是继续下探至0.31亿元,与上市首年相比缩水了90.6%。

营收端的波动同样显著。在2020-2022年间,公司营收从52.61亿元增长至85.47亿元,但自2023年起却连续两年出现回落。这种“增收不增利”的现象,暴露出了重资产化工企业在面对产品价格波动时的脆弱性。当产品价格跌破边际成本线时,规模效应反而加剧了公司的亏损。

资本市场的反应也颇为迅速。在和邦生物市值达到451.28亿元高点的时刻,其动态市盈率超过了40倍。然而,随着行业周期拐点的到来,公司的股价从5.11元的峰值一路下跌至2025年7月的1.94元,市值蒸发了279.95亿元,市净率也已经跌破1倍。

站在上市十三周年的节点上,和邦生物所面临的困境无疑折射出传统化工企业在转型过程中的痛苦与挣扎。当资源禀赋的优势被周期波动所消解,当规模扩张遭遇需求萎缩时,单纯依靠产能驱动的增长模式已经难以为继。在草甘膦行业深度调整、新能源材料迭代加速的当下,和邦生物能否通过技术革新实现蜕变,成为了资本市场关注的焦点。