近日,休闲食品行业巨头洽洽食品发布的业绩预告,在市场上掀起了轩然大波。股价随之下挫7.37%,这一结果令人瞠目结舌。尽管公司试图将业绩下滑归因于“原材料价格暴涨”,但深入剖析,其当前的困境或许早已在十多年前悄然埋下伏笔。

洽洽食品,这个曾以“水煮瓜子”风靡全国的品牌,如今却陷入了销量增长停滞、价格战难以挽留消费者的窘境。为了挽回颜面,洽洽甚至试图通过改名“chacheer”并悄悄混入高端超市山姆的货架,以求重塑形象。然而,年轻消费者对此并不买账,纷纷表示,价格日益攀升的洽洽瓜子,已经让他们“磕不动”了。

回溯过往,洽洽的创始人陈先保并非商界新星,而是一个典型的“体制内”转身的创业者。毕业于江南大学(原无锡轻工业学院)的他,在国企工作了十年后,毅然决定下海创业。他的初次尝试是模仿李小龙双节棍造型的棒冰,虽然收益有限,但却让他领悟到“传统食品+创新”的潜力。

1999年,洽洽的前身安徽华泰集团正式成立,并推出了“洽洽”品牌瓜子。陈先保敏锐地洞察到瓜子作为“国民刚需”和社交润滑剂的价值,决心通过工艺革新解决传统炒瓜子油腻、不卫生的问题。他引入了“水煮工艺”,并大胆地在央视黄金档投放广告,这一孤注一掷的举措最终大获成功。洽洽迅速从地方品牌崛起为全国炒货界的佼佼者,2011年成功上市,被誉为“炒货第一股”。

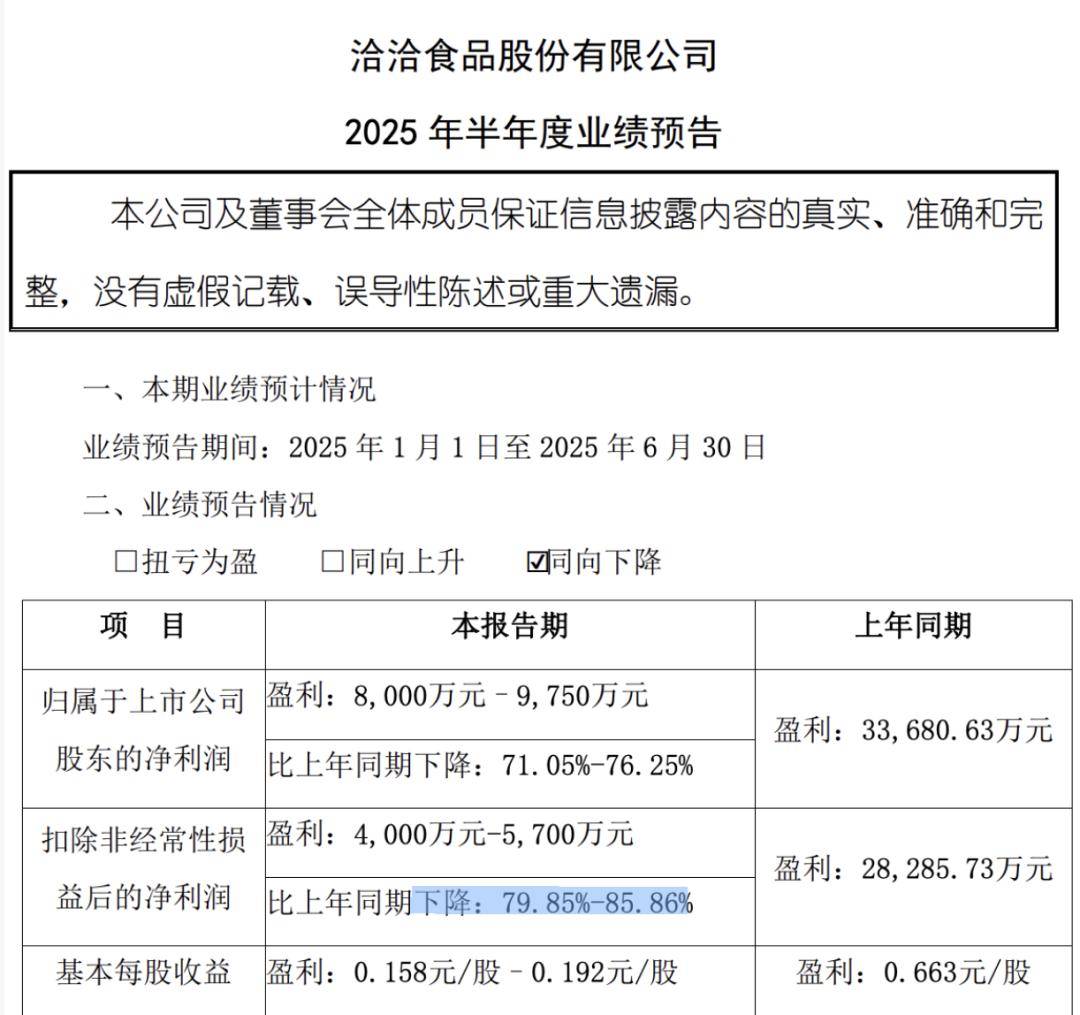

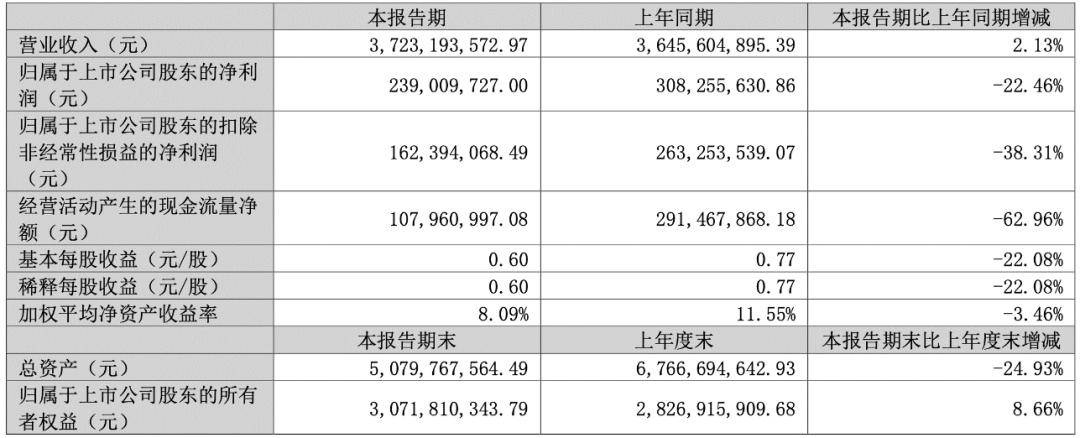

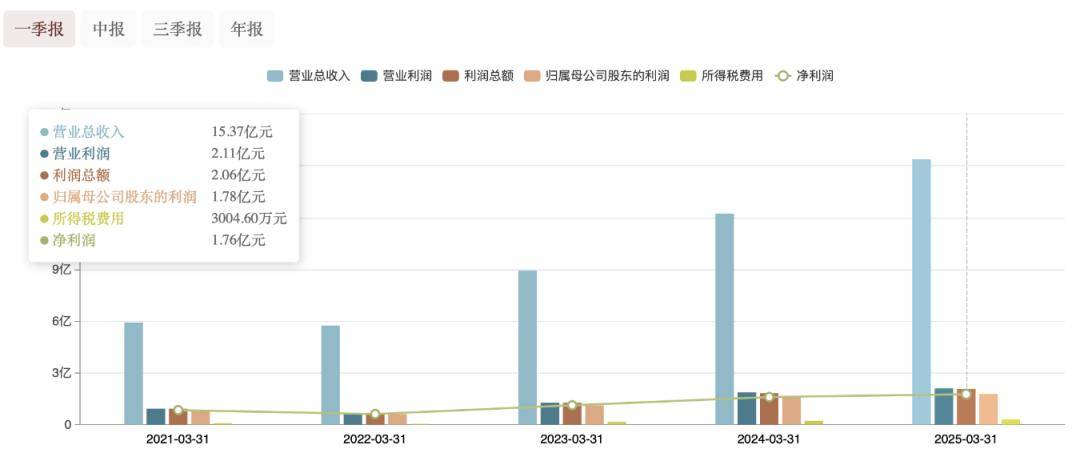

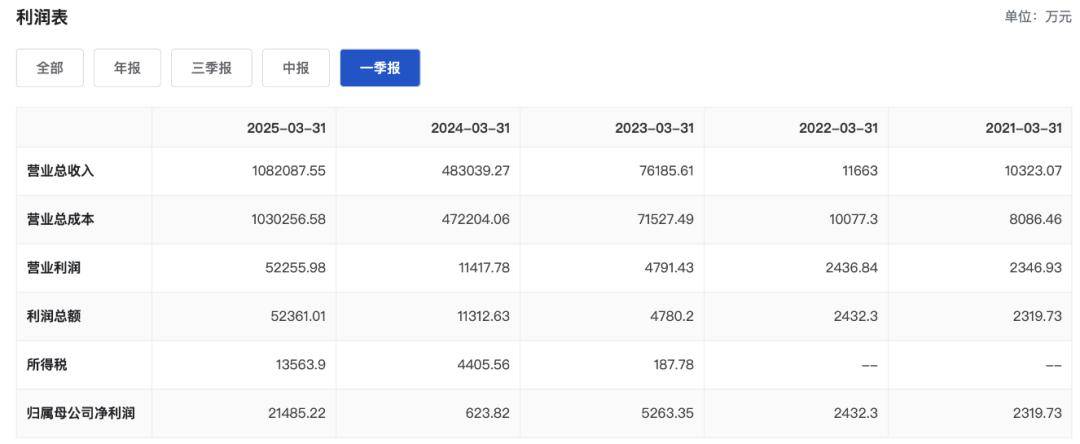

然而,巅峰之后,洽洽却逐渐步入了中年危机。近年来,公司业绩不断下滑,特别是2025年一季度,归母净利润同比大跌67.88%,扣非净利润更是暴跌73.76%。这一“滑铁卢”让市场震惊,公司试图将原因归咎于外部因素,但实则,其内部的战略摇摆和多元化失败才是更深层次的原因。

自2012年陈先保退居二线后,洽洽的增长步伐明显放缓。多元化尝试如薯片、果冻、牛肉酱等均未取得显著成效,反而拖累了主业。直到2015年陈先保再次出山,推出“每日坚果”,才短暂地带动了公司的复兴。然而,好景不长,产品结构单一、价格高昂、创新乏力等问题再次凸显。

为了突围,洽洽尝试了果酒、冰品等跨界业务,甚至推出了“瓜子脸面膜”,但这些举措既无核心壁垒,也未赢得年轻消费者的青睐。在渠道方面,洽洽依然过于依赖传统的商超和便利店,错失了社区团购、兴趣电商等新兴渠道的红利。

面对困境,洽洽采取了高额分红和海外市场拓展两大策略。2024年,公司累计分红和回购金额达到8.18亿元,占全年归母净利润的96.31%。同时,海外业务营收同比增长10.28%。然而,这些举措并未能改变营收低迷的现状。

与此同时,竞争对手们却迅速崛起。三只松鼠通过聚焦“性价比”和“渠道灵活性”,实现了业务的显著增长。盐津铺子则凭借辣条、卤味等更接地气的产品组合,在三四线市场站稳脚跟。量贩式零食新品牌如“好想来”、“零食很忙”等也在迅速扩张,重塑线下零售格局。

这些竞争者通过更亲民的价格、更年轻的产品选品和更灵活的渠道策略,赢得了新一代消费者的青睐。相比之下,洽洽的传统产品结构和渠道模式显得格格不入。尽管它仍是行业头部品牌,拥有强大的制造和供应链能力,但如果不能紧跟市场节奏,把握住下一代消费人群的兴趣点,其品牌记忆终将逐渐淡去。