近期,华润饮料(控股)有限公司(以下简称“华润饮料”)发布了一份盈利预警,预警显示,根据对集团截至2025年6月30日的六个月期间未经审核的综合管理账目及其他现有数据的初步评估,预计该期间公司的净利润将较2024年同期下滑约20%至30%。

受这一预警消息的影响,华润饮料的股价遭遇了大幅波动。7月28日,其股价在盘中一度下跌超过14%,最终收盘时下跌了13.08%。这一跌幅反映出市场对于华润饮料未来业绩的担忧。

华润饮料在公告中解释称,上半年业绩下滑的原因主要包括策略性地增加了营销资源的投入、调整了产品组合,并逐步推动了渠道调整。这些措施虽然对公司长期发展有利,但在短期内对利润表现产生了负面影响。

在针对业绩的分析师会议上,华润饮料的管理层进一步指出,包装水行业的竞争加剧导致了销售与分销开支的增加,同时产品组合的变化也影响了毛利率,这是导致利润下滑的主要原因。这些困境显示出华润饮料在发展过程中面临的挑战。

回顾华润饮料的发展历程,作为九十年代初期国内较早开始专业化生产包装饮用水的企业之一,其主营的“怡宝”牌系列包装饮用水在市场上占有一定的份额。根据灼识咨询的报告,华润饮料是中国第二大包装饮用水企业,同时也是中国最大的饮用纯净水企业。

去年10月23日,华润饮料在港交所成功上市,发行价为14.5港元/股,公开发售阶段获得了236倍的超额认购。上市首日,其股价上涨至16.68港元/股,涨幅达到15.03%,总市值达到391.62亿港元。然而,时至今日,华润饮料在资本市场的表现却不尽如人意。

截至7月30日,华润饮料的股价已经跌破发行价,报收于11.48港元/股,市值仅为275.31亿港元。与上市首日相比,市值下降了近29.7%。这一跌幅反映出投资者对于华润饮料未来发展的担忧。

对于上半年的业绩预警,华润饮料的基石投资人之一瑞银表示,公司上半年的业绩低于市场预期的增长率,预计市场将对华润饮料的盈利预警做出负面反应。同时,下半年的竞争形势仍然不明朗。尽管如此,瑞银仍然给予华润饮料“买入”评级,并将目标价定为18.03港元。

然而,并非所有投资机构都对华润饮料持乐观态度。高盛将华润饮料的评级由“买入”下调至“中性”,并将目标价由16.4港元降至12.1港元。高盛还下调了2025至2027年的销售预测约5%,以及盈利预测26%至27%。

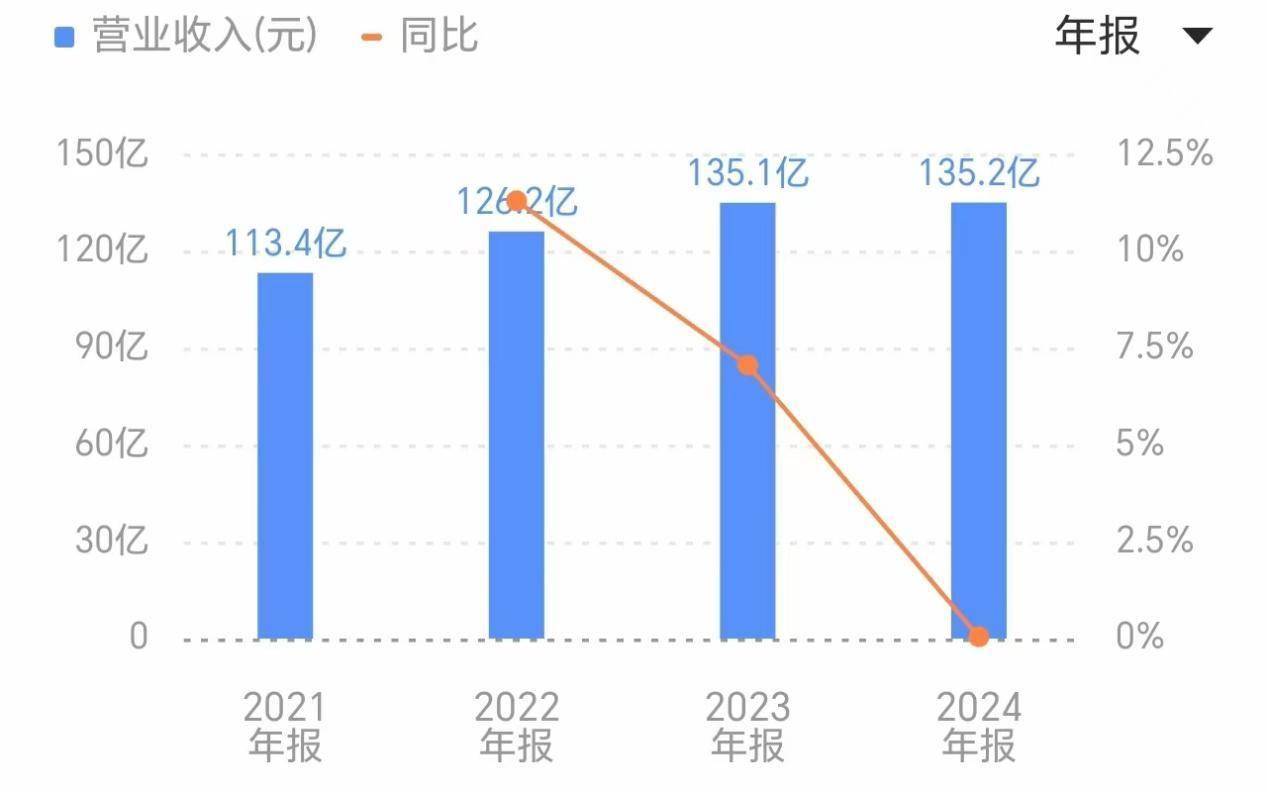

事实上,华润饮料的业绩增长压力在年度财报发布时就已显现。根据2024年财报,这是华润饮料上市后的首份财报。期内,公司实现营收约135.21亿元,同比仅微增0.05%;实现净利润16.61亿元,同比增长24.7%。

近年来,随着农夫山泉等竞争对手的加入,包装饮用水市场的竞争愈发激烈。2024年4月,农夫山泉推出了绿瓶纯净水,以低于1元的单价打响了瓶装水价格战。这一举措不仅与华润饮料的“怡宝”品牌形成了正面竞争,还吸引了康师傅、今麦郎、娃哈哈等品牌的加入。尽管价格战使得农夫山泉的包装饮用水收入同比下滑21.3%,但其通过绿瓶纯净水成功抢占了下沉市场,仍然保持了市占率第一的地位。