口子窖,这家曾经稳坐徽酒前列的酒企,近期因实控人大规模减持股份而再度成为市场焦点。据公开信息显示,口子窖的实际控制人之一刘安省计划减持1000万股,预计套现约3.4亿元。这是自2018年以来,刘安省的第四次大规模减持行为,累计套现金额或将突破10亿元大关。

作为A股白酒市值TOP10中仅有的两家民营酒企之一,口子窖与迎驾贡酒同为徽酒代表,但两者的发展轨迹却逐渐分岔。截至最近的数据统计,口子窖的市值约为202.82亿元,而迎驾贡酒则达到了330.96亿元。尽管在营收规模上,口子窖与迎驾贡酒相差不大,2024年口子窖营收60.15亿元,迎驾贡酒73.44亿元,但市值差距却达到了130亿元之巨。

刘安省的频繁减持行为无疑给市场带来了不小的震动。尤其是在公司即将发布半年报的关键时刻,减持窗口与财报窗口期的高度重合,引发了市场对于信息公平性的广泛质疑。此次减持后,刘安省的持股比例将从最初的13.31%降至8.91%,其累计套现金额预计将达到一个惊人的数字。

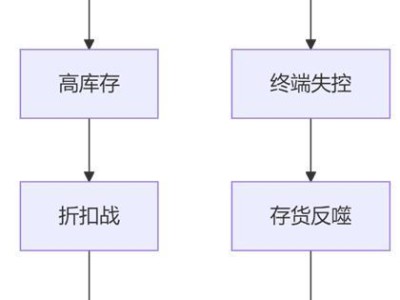

从经营层面来看,口子窖的发展也面临着诸多挑战。近年来,口子窖不仅失去了“徽酒老二”的位置,其“打造百亿口子”的战略目标与全国化蓝图也遭遇了前所未有的阻碍。业绩上,口子窖陷入了停滞状态,二季度终端动销明显放缓,中高档白酒受到“禁酒令”的冲击尤为显著,传统升学宴等场景用酒需求大幅下滑。一季度,其业绩也只是勉强维持微弱增长。

口子窖还面临着产品断层危机、省外市场萎缩以及库存压力攀升等多重结构性问题。高档产品增长乏力,中档和低档产品则出现下滑,产品结构出现断层。同时,省外销售收入同比下滑明显,省外扩张战略近乎停滞。库存周转天数也在不断增加,面临着贬值风险。

在员工薪酬方面,口子窖的表现也略显逊色。尽管近年来有所增长,但员工人均薪酬仍排在上市酒企的尾部。与之形成鲜明对比的是高管团队的高额薪酬。口子窖高管薪酬总额在上市酒企中排名靠前,而基层员工的收入却远低于行业平均水平。

更为值得关注的是,口子窖管理团队呈现高龄化特征,核心团队长期固化,缺乏新鲜血液的注入。同时,在公司现金流承压的背景下,股东回报水平也呈下滑趋势。分红率的下降与大股东减持行为叠加,进一步削弱了市场信任。