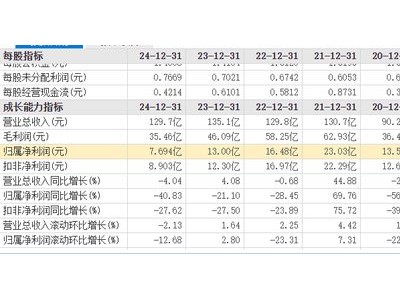

泡泡玛特近日发布了其2025年上半年业绩预告,展现出强劲的增长势头。据公告,公司营收增速同比增长不低于200%,净利润(不含未完成的金融工具公允价值变动损益)同比增长可能不低于350%。这意味着泡泡玛特上半年营收将超过136亿元,净利润超过40亿元,创下了公司自2020年上市以来的最佳业绩。

然而,尽管业绩预告表现亮眼,泡泡玛特在港股市场的股价反应却出乎意料。预告发布次日,公司股价下跌4%,并在随后的交易日中继续小幅回调。这一表现与港股市场通常围绕具体业绩展开交易的风格相悖,引起了市场的广泛关注。

分析人士指出,泡泡玛特股价回调的原因可能有两方面:一是前期埋伏的资金开始离场;二是市场对泡泡玛特业绩增长的可持续性存在疑虑。从估值角度看,即便考虑到泡泡玛特上半年净利润的高增长,其市盈率也仅回到了历史中枢偏上的位置,并未出现明显的低估。

值得注意的是,泡泡玛特的业绩增长在很大程度上依赖于单一IP——Labubu的爆火。2024年,Labubu的销售额超过30亿元,占公司营收比例超过23%。今年上半年,Labubu的火爆继续推动泡泡玛特业绩飙升,但其未来的可持续性却成为市场关注的焦点。

与此同时,泡泡玛特在海外市场的迅猛增长也引起了市场的关注。数据显示,泡泡玛特在港澳台及海外的营收增速远高于内地,收入占比不断逼近内地,且海外单店营收远高于内地。泡泡玛特计划今年在海外新开设100家线下店,主要集中在美国和东南亚市场。这一扩张计划显示出泡泡玛特对海外市场的重视和信心。

对于泡泡玛特未来的投资节奏,市场普遍认为需要耐心等待公司业绩的持续验证。尽管短期股价承压,但从估值角度看,泡泡玛特当前股价大幅回调的空间有限。市场主要关注的是公司能否长期维持较高的复合增速,而非质疑其短期的高增长本身。因此,投资者可能会采取横盘震荡的策略,等待泡泡玛特后续业绩的进一步验证。