近期,金融市场风云变幻,10年期国债收益率显著攀升,成为市场关注的焦点。在“反内卷”政策推动下,权益市场备受瞩目,投资者风险偏好明显增强,资金纷纷涌入。

然而,在这一背景下,债券型基金却面临着不小的赎回压力。尽管如此,市场机构对于债市的后续发展仍持乐观态度。他们认为,尽管短期内风险资产可能对债市产生影响,但整体来看,债市风险尚处于可控范围内。

近期,债市利率快速上行,固收类资产的投资吸引力逐渐减弱。10年期国债收益率在短短几天内大幅上升,特别是在上周(7月21日至7月27日)的前四个交易日,从1.66%的点位累计上行近8个基点,周五虽有所回落,但仍收于1.73%的高位。市场分析师指出,此次债市利率的快速上行主要受到三方面因素的共同影响。

首先,“低通胀”的逻辑受到挑战。在“反内卷”政策推动下,权益市场风险偏好走强,大宗商品价格上涨,机构通胀预期升温,这对长期支撑债市走强的“低需求、低通胀”逻辑构成了挑战。其次,债市前期的高拥挤度和高久期水平使得机构对利空因素更为敏感,买卖行为的一致性加剧了市场波动。资金价格的边际走高和银行融出高位的回落也对市场情绪产生了负面影响。

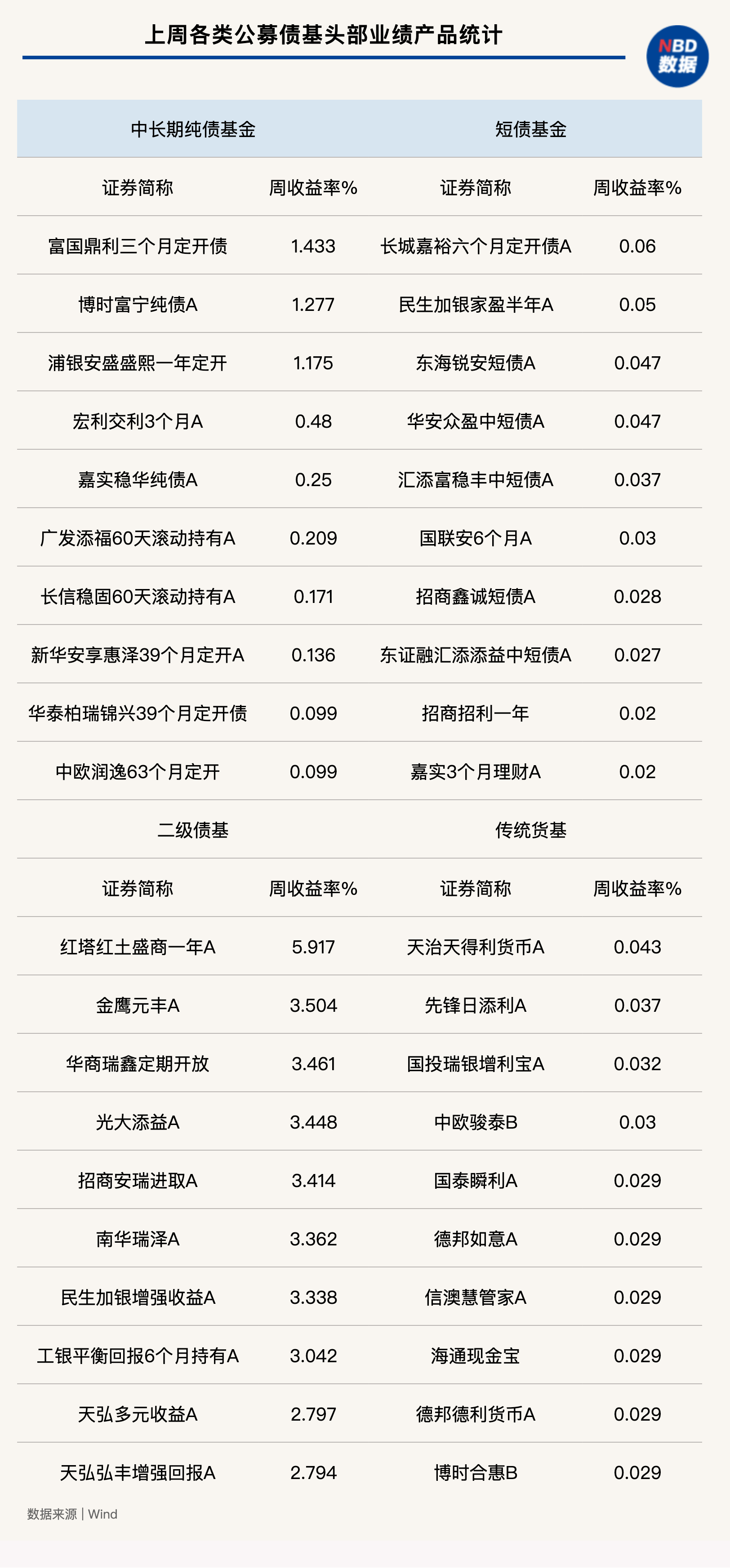

在债券型基金方面,尽管部分基金表现出色,如红塔红土盛商一年A单周收益率高达5.92%,但整体赎回压力依然不减。市场机构指出,在利率波动中,债基赎回压力大幅上升,市场负反馈的担忧持续升温。然而,目前这一压力仍处于相对可控阶段。

对于本轮债市的调整原因及后续配置机会,市场人士给出了不同看法。恒生前海固收投资总监李维康认为,尽管近期市场出现波动,但整体上不必过于担心。他指出,股票和商品的持续上涨以及风险偏好的提高是债市承压的关键因素。经过本轮调整,10年期国债收益率已上行至1.75%附近,压力消化已基本到位。

李维康进一步表示,信用债的调整可以视为二季度下行后利差的修复过程,但仍需谨慎对待。在利率方面,此前市场策略过于一致,纯债基金久期中位数达到4年,本轮市场波动有助于重置各机构的仓位和久期策略。他预计,今年将是类似2016年和2019年的转折年,货币宽松政策将继续支撑股市和债市的表现。尽管基本面尚不如前两次转折年,但他认为市场并未进入熊市阶段,因此债市调整后仍存在配置机会。