横琴人寿近期高层人事变动频繁,公司管理层遭遇严重“瘦身”。据行业观察,自年初以来,横琴人寿已有多位高管离职,其中包括总经理助理李佗、合规负责人李学成,以及身兼多职的副总经理张林。这一系列变动使得该公司的高管团队人数从年初的8人锐减至目前的5人。

张林作为横琴人寿的核心管理层成员,其离职无疑给公司带来了不小的震动。他在业内拥有丰富经验,曾在人保寿险担任要职,加盟横琴人寿后迅速成为公司的“枢纽型”人物。张林的离职,加上其他几位高管的相继离开,使得横琴人寿的管理层出现了明显的代际断层,从经验丰富的60后到锐意创新的80后,均有高管离职。

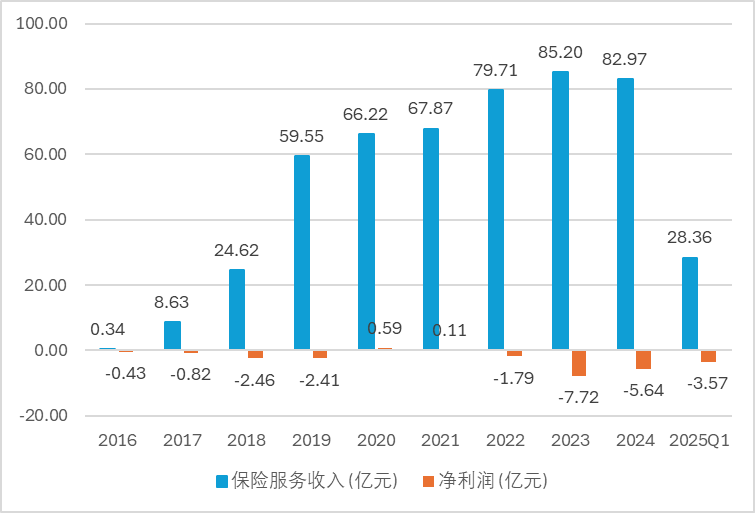

人事动荡之际,横琴人寿正面临多重经营压力。2024年,公司保费收入出现成立以来的首次负增长,同比下降3.42%;而到了2025年一季度,降幅更是扩大至27%。公司近三年累计亏损超过15亿元,投资端还背负着近20亿元的违约资产。这些压力使得横琴人寿的转型之路愈发艰难。

值得注意的是,这场人事变动的序幕是在钱仲华接任横琴人寿董事长后不久拉开的。钱仲华作为太保寿险的资深老将,上任一年来,公司高管团队中的多位要员相继离职。这种高管流失的情况,不仅发生在横琴人寿,前海财险也曾经历类似剧情。

横琴人寿当前的高管团队仅剩5人,包括总经理凌立波、副总经理崔望岭和马天若,以及总经理助理吴智欣和谭明星。这一团队构成相较于之前已大幅缩减,且目前尚未见到公司有补位的动作。

在业绩方面,横琴人寿正面临保费增长失速的挑战。公司产品结构单一,高度依赖增额终身寿险等传统寿险产品,而高价值业务占比偏低。在市场竞争日益激烈的情况下,公司不得不收缩部分业务线,尝试推出新产品以应对市场变化,但转型效果尚未显现。

横琴人寿在渠道方面也面临困境。“报行合一”政策实施后,公司银行、经纪代理渠道受到明显冲击。尽管公司立足区位优势挖掘跨境客户需求,但在产品创新和服务能力上的短板使得其难以在差异化竞争中脱颖而出。

在盈利方面,横琴人寿近年来的净利润表现波动较大。自2017年至2024年,公司整体盈利状况不佳,仅在2020年和2021年实现微薄盈利。2023年亏损额高达7.72亿元,2024年亏损5.64亿元,而2025年一季度公司净亏损3.57亿元,亏损态势仍在延续。

投资端方面,横琴人寿的投资收益受到资本市场回暖和利率下行的影响。尽管公司处置浮亏权益资产提升了综合投资收益率,但投资收益率仍略有下降。公司还面临违约投资资产的问题,主要集中在华夏幸福相关金融产品以及一笔违约信托计划。这些问题使得公司的投资端背负着沉重包袱。

在行业承压的背景下,横琴人寿的出路在于能否在粤港澳大湾区的战略机遇中重新找到差异化定位。然而,现实是残酷的:公司亟待解决盈利模式困境,同时面临日益激烈的市场竞争;高管团队持续“失血”,转型战略推进乏力。这些多维度矛盾的叠加,使得横琴人寿的未来充满不确定性。