北京昂瑞微电子技术股份有限公司(昂瑞微),一家专注于射频与模拟集成电路设计的企业,近期正冲刺科创板IPO,尽管其背负着超过12亿元的累计未弥补亏损。

昂瑞微的IPO申请于今年3月28日获得上交所受理,并在4月15日进入问询阶段。然而,截至目前,该公司对于问询的回复尚未公开披露。

根据招股书,昂瑞微在射频前端芯片领域表现突出,按2024年收入计算,它在国内厂商中排名第三,仅次于卓胜微和唯捷创芯。此次IPO,昂瑞微计划募资20.67亿元,主要用于5G射频前端芯片及模组、射频SoC的研发和产业化升级,以及总部基地和研发中心的建设。

尽管昂瑞微在射频前端芯片领域有着一定的市场地位,但其毛利率却持续低于同行可比公司的平均水平。这引发了市场对其盈利能力的关注。与此同时,尽管“科创板八条”为未盈利企业上市提供了政策支持,但昂瑞微的持续经营能力仍可能受到监管层的重点审查。

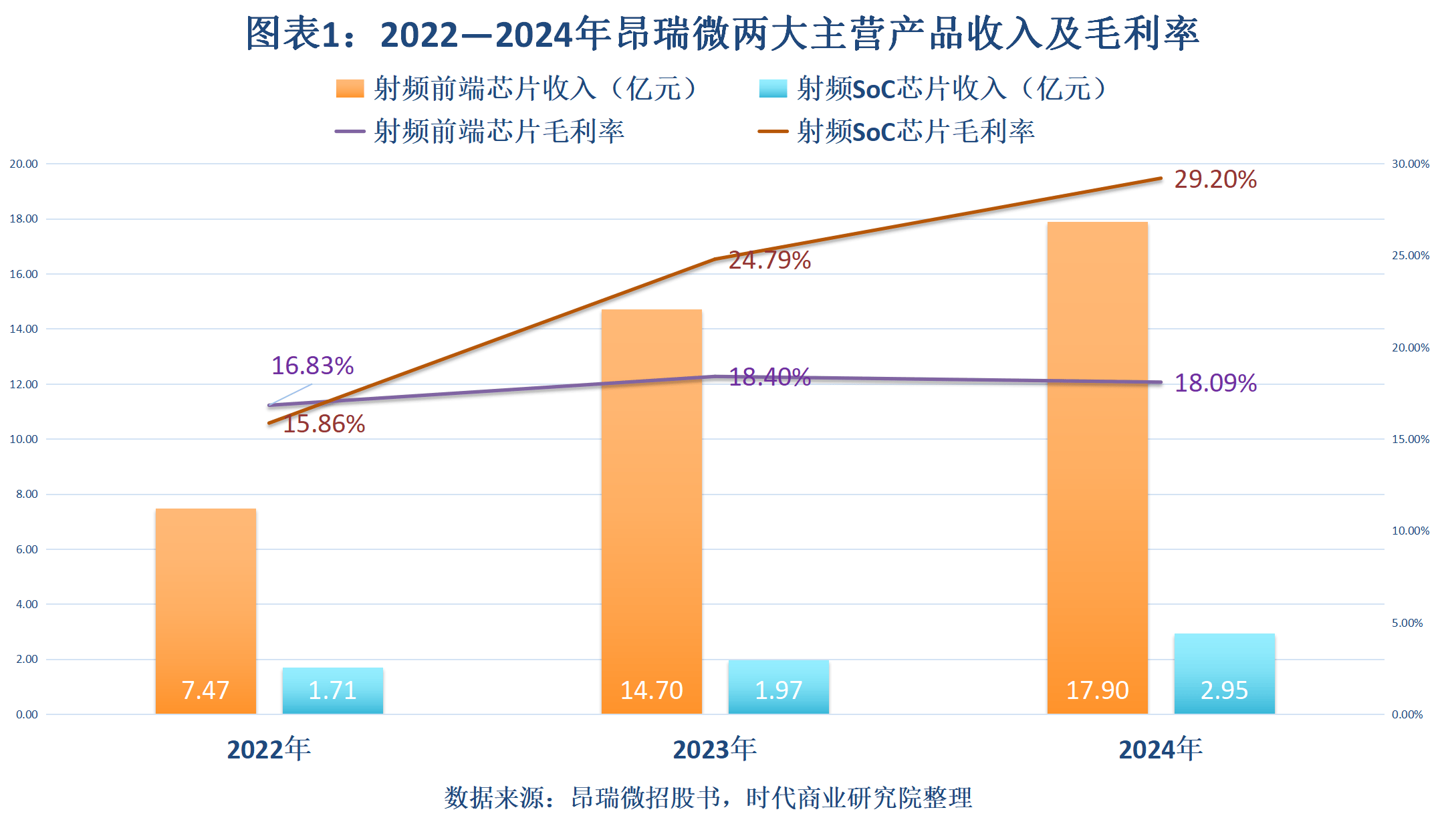

过去三年,受益于通信制式升级和国产化浪潮,昂瑞微的业绩实现了快速增长。招股书显示,2022年至2024年,其营收从9.23亿元增长至21.01亿元,年复合增长率高达50.88%。其中,射频前端芯片和射频SoC芯片是昂瑞微的两大主营产品,2024年分别贡献了17.90亿元和2.95亿元的收入。

然而,尽管业绩快速增长,昂瑞微的财务状况却面临不小的压力。由于其业务属于技术密集型和人才密集型行业,研发投入巨大。报告期内,其研发费用率分别高达29.25%、23.38%和14.94%,导致主营业务利润无法覆盖研发费用。因此,昂瑞微在报告期内持续亏损,净利润分别为-2.90亿元、-4.50亿元和-0.65亿元,累计未弥补亏损达到12.39亿元。

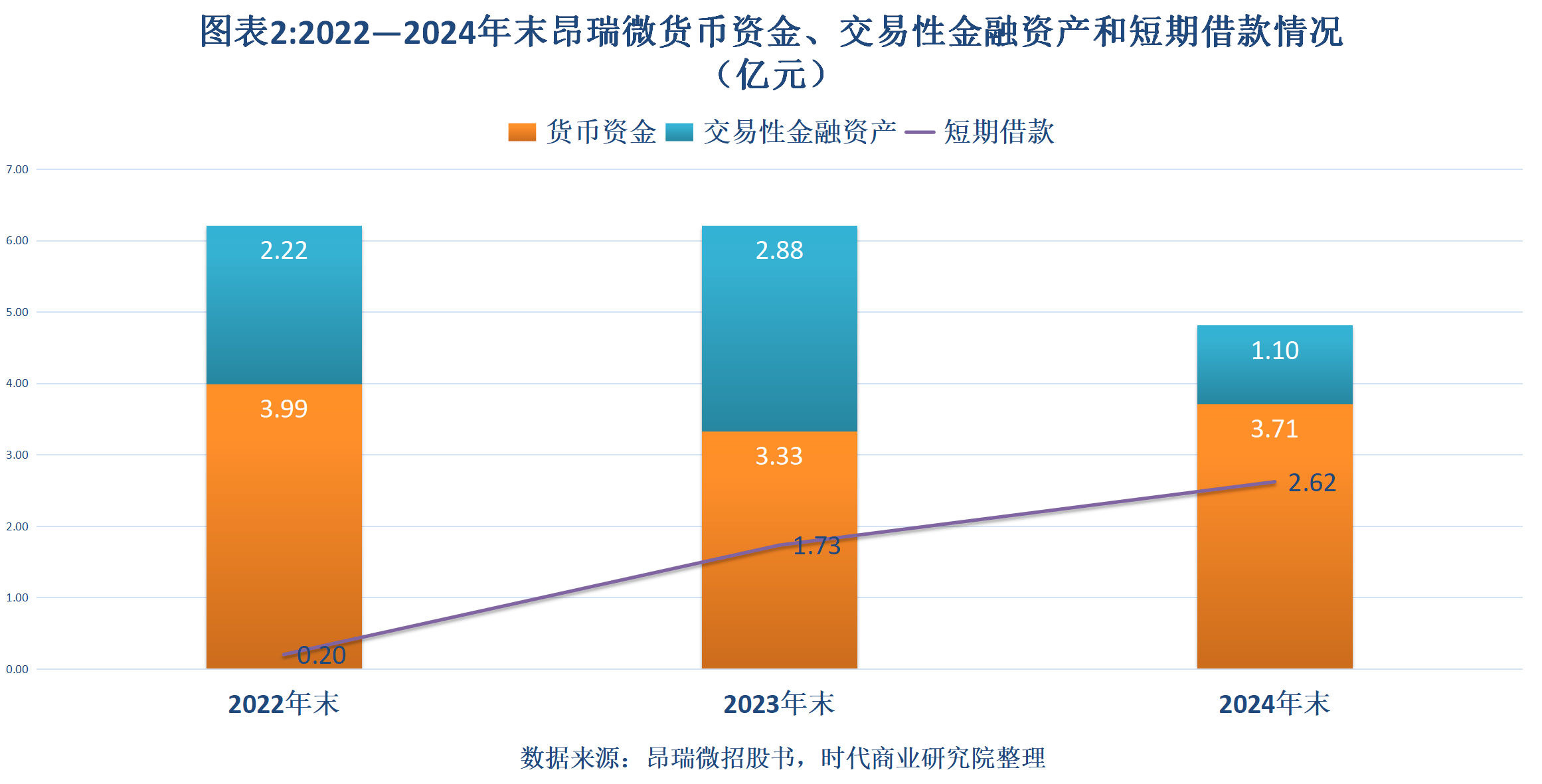

昂瑞微的经营活动产生的现金流量净额也持续为负,且规模不断扩大。报告期内,分别为-0.39亿元、-0.67亿元和-1.87亿元。这进一步加剧了其偿债压力。

从偿债指标来看,昂瑞微的流动比率和速动比率均呈大幅下降趋势。报告期内,流动比率分别为5.80倍、2.45倍和2.20倍,速动比率分别为3.56倍、1.51倍和0.98倍。相比之下,同行可比公司的流动比率和速动比率均值均远高于昂瑞微。

同时,昂瑞微的资产负债率也自2023年末以来大幅飙升。报告期内,资产负债率分别为17.71%、39.33%和43.22%,同样远高于同行可比公司的平均水平。这进一步凸显了昂瑞微的财务困境。

值得注意的是,尽管面临诸多挑战,昂瑞微在射频前端芯片领域仍具有一定的市场竞争力。然而,由于所在市场主要被外企占据,该公司可能仍面临激烈竞争。同时,在射频SoC芯片方面,昂瑞微尚未跻身低功耗蓝牙厂商一线梯队。

对于未来的发展前景,昂瑞微在招股书中表示,考虑到市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,公司的营业收入可能无法持续增长,存在未来一段时期内持续亏损的风险。

在此背景下,昂瑞微能否成功闯关IPO,不仅将考验其自身的经营能力和财务状况,也将成为市场观察“科创板八条”政策实施效果的一个重要窗口。