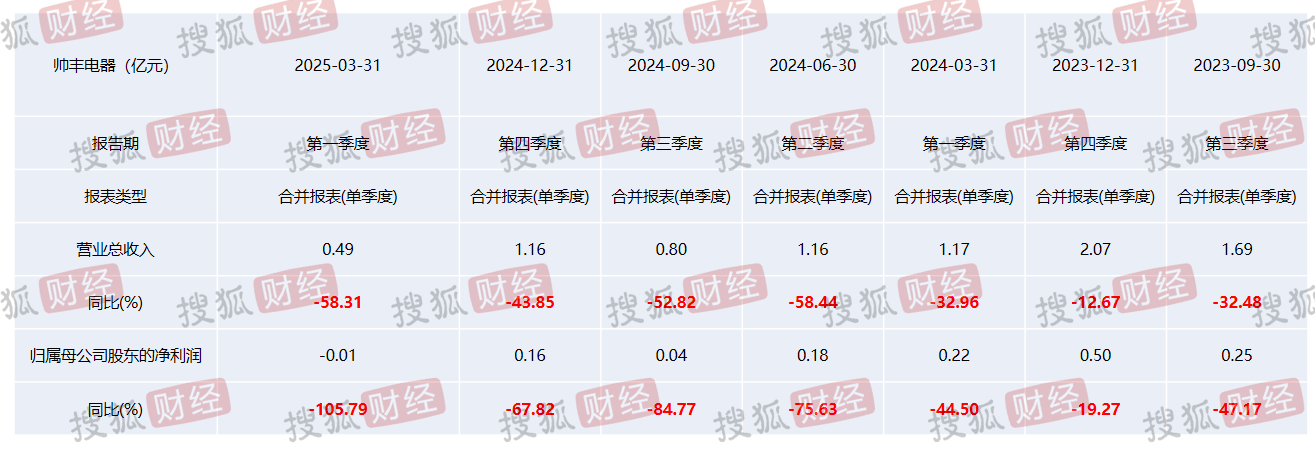

帅丰电器上半年归母净利预计大幅下滑,业绩困境持续显现。根据该公司近日发布的业绩预告,受多重因素影响,其2025年上半年归母净利预计将跌至230万元至340万元之间,同比降幅高达91.54%至94.28%。这一消息无疑给投资者和业界带来了不小的震动。

帅丰电器方面表示,业绩的下滑主要归因于集成灶市场整体需求的放缓以及行业竞争加剧。在这样的背景下,公司的销售量远未达到预期,销售订单数量较去年同期有了明显的下降。消费结构的变化以及消费者整体消费倾向的谨慎,也促使帅丰电器对产品结构进行了调整,导致产品均价有所下降。

除了主营业务的影响外,帅丰电器在拓展新业务板块方面也面临着不小的挑战。公司在集成烹饪中心、集成水洗产品等第二品类的布局上投入了不少资源,同时也在增加其他厨房配套电器的销售,并推进整橱、全屋定制的业务。然而,这些新业务的拓展并未能迅速带来显著的业绩增长,反而由于费用率的提升,进一步加剧了公司净利的下滑。

事实上,帅丰电器的业绩困境并非一朝一夕形成。从近年来的财报数据可以看出,公司的营业收入和归母净利从2022年开始就已经呈现出下滑的趋势。尤其是进入2024年后,公司的业绩更是出现了断崖式的下跌。Wind数据显示,帅丰电器2024年的营业收入为4.3亿元,同比下跌48.29%;归母净利仅剩0.6亿元,下滑68.21%。

分产品来看,集成灶业务仍然是帅丰电器的主营业务,但其在2024年的营收占比虽然超过80%,却同比下滑了50.63%。而其他厨房用品的营收也同比下滑了54.31%。唯一实现营收增长的业务是木质橱柜,但其毛利率却仅为17.58%,同比下滑了12.79个百分点。

业内人士指出,帅丰电器业绩的下滑与集成灶品类以及上游房地产市场衰退有着密切的关系。近年来,受房地产低迷的影响,厨电与空调等电器产品行业均表现不及预期。而集成灶企业更是近年来厨电行业中的“差等生”,其业绩表现低于厨电行业均值。这主要与集成灶产品本身有关,被认为是一种过渡型产品,不具有持续发展能力。

面对业绩的持续下滑,帅丰电器也在积极寻求转型和突破。公司紧跟智能化发展趋势,结合智能、互联、AI等热门技术,推出了具有AI技术的智慧集成灶等产品。然而,尽管公司在AI化转型方面做出了一定的努力,但业内人士对此仍持谨慎乐观态度。有分析师认为,向AI化等方向转型只是治标不治本,集成灶企业必须尽快启动业务转型,寻找新的增长点。

帅丰电器的业绩困境并非个例。集成灶行业的另一家企业浙江美大也同样面临着业绩下滑的困境。根据浙江美大近日发布的业绩预告显示,其2025年上半年预计归母净利为1150万元至1550万元之间,同比下滑84.11%至88.21%。这无疑进一步加剧了业界对集成灶行业未来发展的担忧。

面对如此严峻的市场形势和业绩压力,帅丰电器等集成灶企业必须在保持现有业务稳定的基础上,积极寻求新的增长点和发展方向。只有这样,才能在激烈的市场竞争中立于不败之地。