近年来,大宗商品市场波动频繁,其中钢铁与水泥等行业尤为显著。受下游需求疲软影响,这些商品价格震荡下行,行业利润也急剧缩水。在此背景下,“反内卷”政策逐渐成为行业共识,旨在通过减产限产来保障企业利润。

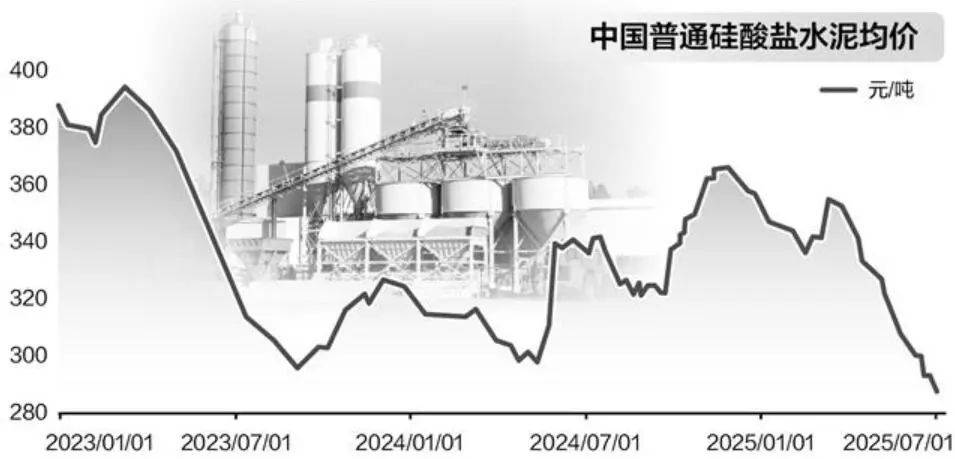

据悉,中国水泥协会于7月1日正式发布了《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》。该意见强调,会员企业应深刻认识产能置换政策对促进行业结构优化和转型升级的重要性。同时,山东、四川等水泥大省已着手实施汛期错峰生产计划,其中山东计划停窑20天,四川则计划停窑15天。

水泥行业的这一举措,是在行业整体低迷的背景下展开的。中国水泥协会副秘书长陈柏林指出,尽管今年一季度基建领域专项债等推动了投资,使得水泥需求下滑幅度有所收窄,但进入二季度后,传统旺季需求不及预期,下游工程项目和搅拌站开工不足。同时,部分企业错峰执行不到位,导致多地水泥价格大幅回落,企业经营压力增大。

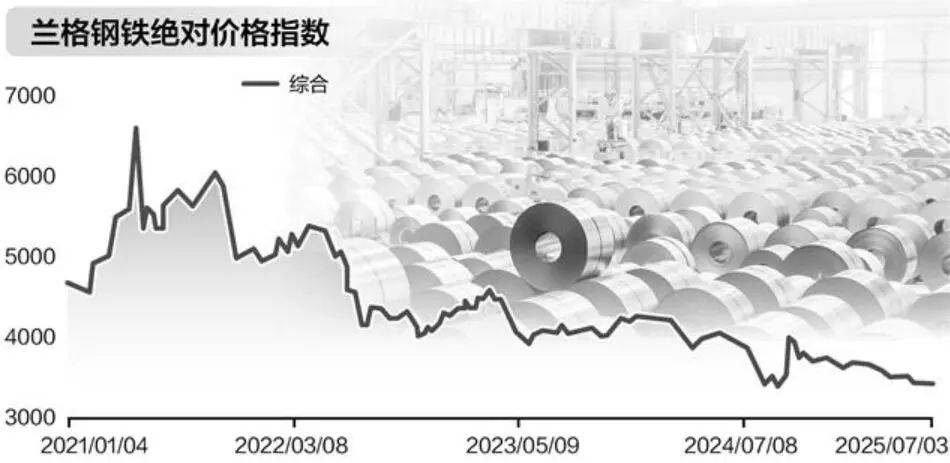

同样受累于需求下行,钢铁市场价格也处于历史低位。上海钢联建筑钢材分析师甘遐勇介绍,自2021年见顶后,钢材价格整体呈现逐年下降趋势。2025年普钢综合价格指数均价约为3506元/吨,较去年均价下跌了331.6元/吨,为近五年来最低水平。

面对持续低迷的市场行情,钢铁行业也开始采取行动。兰格钢铁研究中心主任王国清介绍,唐山市钢铁企业将在7月4日至15日期间执行硬减排措施,包括高炉休风停产、烧结机、球团、白灰、发电、轧钢等装备采取停产措施,以收缩铁水产能。

“反内卷”政策的推出,对于缓解行业恶性竞争、保障企业利润具有重要意义。然而,市场价格的波动下行已经导致行业盈利走弱。水泥行业利润从2022年的680亿元,逐步缩减至2023年的320亿元、2024年的120亿元。若“内卷式”竞争持续,2025年水泥行业利润或将进一步缩减。同样,钢铁企业的盈利水平也大幅缩减,从2021年的4240.9亿元高点,逐步下滑至2024年的291.9亿元。

广州金控期货研究中心副总经理程小勇认为,整治“内卷式”竞争已经上升到国家战略高度,与2015年至2016年的供给侧改革有类似的政策效果。然而,此次面临的宏观环境和过去有很大不同,且采取的措施注重“多管齐下”,并非简单的去产能。他指出,当前整治“内卷式”竞争已经迫在眉睫,已经影响到了经济增长动能切换、企业生存和创新等方面。

为了应对当前供过于求、恶性竞争的局面,水泥行业采取了供给侧错峰生产与产能置换刚性执行等措施。然而,接受采访的分析人士大多认为,当前水泥下游需求仍然趋弱,若供给侧调整不到位,后市或难有乐观表现。同样,钢铁市场也进入传统消费淡季,价格反弹的阻力相对较大。

尽管面临诸多挑战,但“反内卷”政策的推出仍为大宗商品市场带来了一丝曙光。通过限制产能无序扩张、保障企业利润等措施,有助于推动行业健康高质量发展。然而,大宗商品市场反弹的高度和持续性,仍需取决于经济增长动能增强和需求复苏的力度。