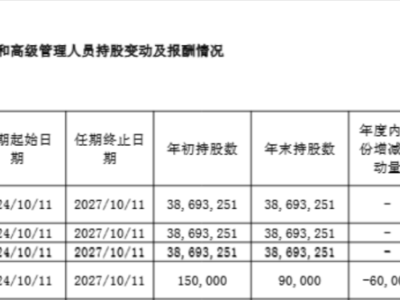

国华人寿与其母公司天茂集团近期陷入资本市场的漩涡之中,这一变化从国华人寿从年赚22亿到亏损超过10亿元的剧烈业绩波动便可见一斑。7月,市场传出消息,天茂集团因无法在法定期限内公布2024年年度报告及2025年一季度报告,面临深圳证券交易所的退市风险警示。

国华人寿不仅面临保费收入减少的困境,自2023年起更是由盈转亏,全年亏损达到11.55亿元。天茂集团的退市风险,无疑为国华人寿带来了新的挑战。业内人士指出,这意味着国华人寿必须重新审视其发展模式,力求建立不依赖股东的独立生存能力,探索具有鲜明特色的商业模式,以实现自我发展的突破。

天茂集团发布公告称,由于无法在规定时间内披露相关财务报告,公司股票自2025年5月6日起停牌。在停牌两个月内仍无法完成报告披露,根据深交所规定,公司股票交易将被实施退市风险警示。自2025年7月8日起,公司股票简称变更为“*ST天茂”,并在风险警示板交易,日涨跌幅限制为5%。

天茂集团持有国华人寿51%的股权,为控股股东,实际控制人为刘益谦,同时担任天茂集团董事长。尽管天茂集团在公告中表示公司及控股子公司经营正常,但退市风险的加剧无疑为公司未来增添了不确定性。

对于国华人寿而言,母公司的退市风险可能带来多方面的直接影响。南开大学亚太公司治理研究中心副主任郝臣指出,一方面,这可能阻碍国华人寿的资本补充,若需通过母公司注资以满足偿付能力要求,退市风险将切断股权融资渠道,加剧资本不足风险。另一方面,监管机构可能加强对保险公司与母公司关联交易的审查,导致业务拓展受限,新产品备案可能冻结,投资资质被剥夺。

回顾国华人寿的发展历程,其命运可谓跌宕起伏。自2007年成立之初,天茂集团便为其创始股东之一。历经股权变更,天茂集团持股比例从最初的19.99%增至51%,国华人寿一度成为天茂集团的“利润奶牛”,年净利润在2019年达到22.16亿元的高峰。然而,自2020年起,国华人寿业绩开始下滑,净利润连年减少,至2023年转为亏损。

郝臣进一步分析,国华人寿的间接影响同样不容忽视。母公司退市预警可能导致业务稳定性承压,战略转型受阻,行业竞争力削弱。例如,可能导致保单退保率上升,新单销售下滑,现金流恶化;也可能导致数字化转型等战略转型计划搁浅,错失市场机遇。

国华人寿的上市之路也充满波折。尽管一度被寄希望于成为A股第六家上市险企,但随着天茂集团宣布终止合并国华人寿,这一计划被按下暂停键。若天茂集团无法在2025年9月8日前披露年报,深交所将终止其上市资格,国华人寿借母公司平台整体上市的希望也将破灭。

业绩方面,国华人寿自2020年起净利润连年下滑,2023年全年亏损11.55亿元。公司表示,受利率市场环境持续走低影响,增加计提准备金,尽管采取多项措施减少不利影响,但仍无法抵消增提准备金带来的影响。保费收入也呈现下滑趋势,2024年同比下降14.21%。

面对挑战,国华人寿表示正在积极调整业务结构,加强资产负债匹配,提升经营管理能力。同时,公司也在布局康养产业,推出“合悦家”养老品牌,打造“保障+服务”的综合养老生态体系。在政策支持层面,九部门联合印发的指导意见指出,要聚焦不同老龄群体提供多样化养老金融服务,为国华人寿等保险公司发展养老金融提供了广阔空间。