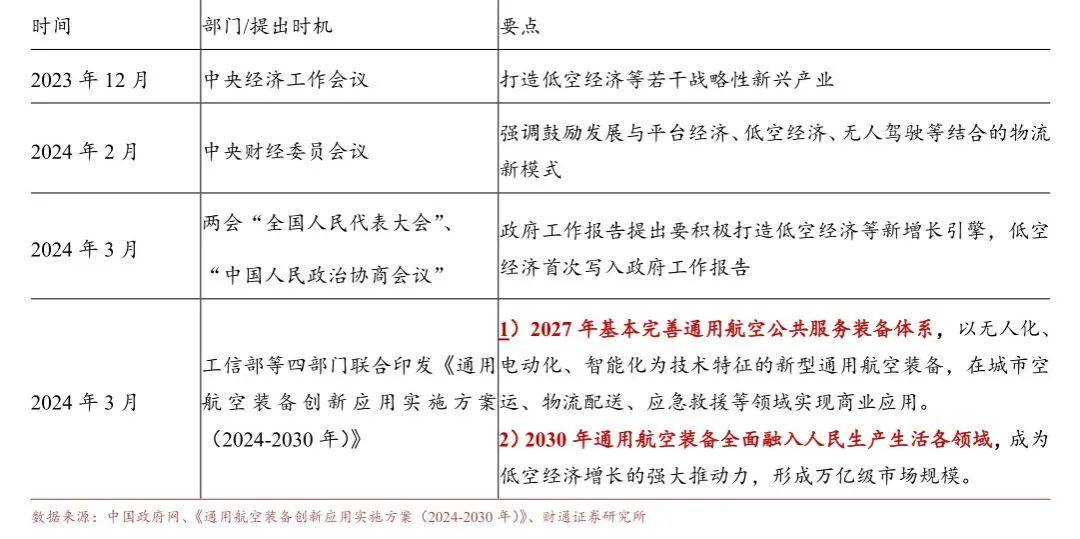

随着国家政策的持续推动和技术创新的不断深入,中国低空经济正步入一个前所未有的快速发展阶段。据权威预测,至2030年,这一领域的市场规模有望突破2万亿元大关,展现出巨大的发展潜力。

在政策层面,2024年《无人驾驶航空器飞行管理暂行条例》的正式实施,为非管制空域的开放奠定了法律基础。同时,《国家空域基础分类方法》的更新,进一步明确了低空飞行的规范与标准,为低空经济的蓬勃发展提供了坚实的政策支撑。

在产业扶持方面,工信部等四部门联合发布的《通用航空装备创新应用实施方案(2024-2030年)》明确提出,到2030年要形成万亿级市场规模,并重点推动eVTOL(电动垂直起降飞行器)、无人机等装备的商业化进程。这一方案的出台,无疑为低空经济的发展注入了强劲的动力。

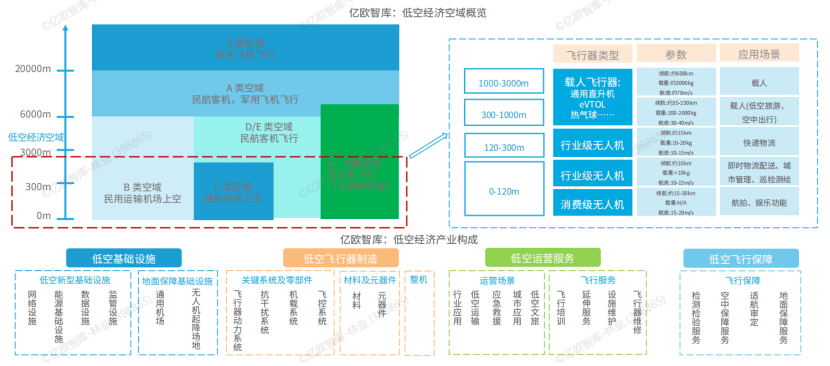

低空经济产业链的上游主要包括材料与核心部件。碳纤维作为eVTOL的主要材料,其占比超过90%,预计到2024年,碳纤维在相关领域的渗透率将大幅提升。同时,高能量密度电池和飞控系统的技术突破,也为航空器的性能和续航能力提供了有力保障。在飞控系统方面,自主化和轻量化进程的加速推进,使得国产化率不断提升,成为中游企业核心竞争力的关键。

中游的航空器制造与保障环节,eVTOL凭借其零排放、低噪音的显著优势,成为低空经济中的核心赛道。据相关数据显示,2024年eVTOL产业规模预计可达32亿元,未来市场潜力巨大。无人机作为另一重要领域,其在全球消费级和工业级市场中均占据重要地位,预计未来市场规模将持续扩大。

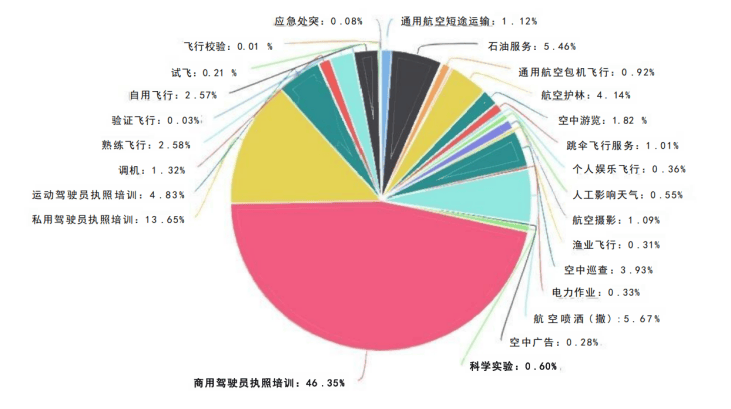

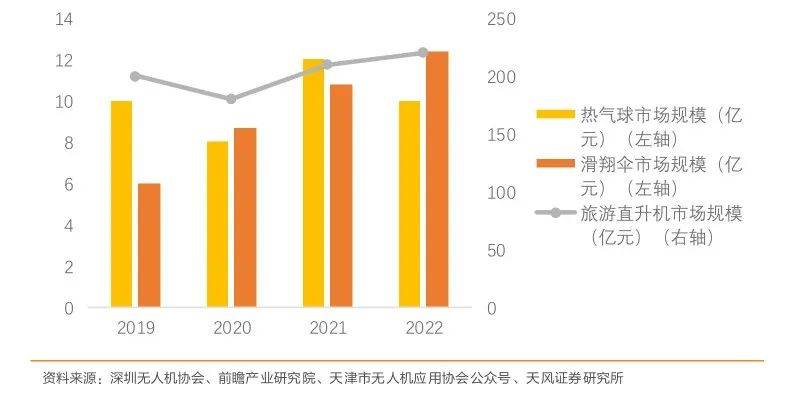

下游的应用场景方面,低空经济同样展现出强大的爆发力。无人机在物流配送领域的应用日益普及,极大地降低了物流成本。同时,低空旅游、应急救援和城市治理等新兴领域也呈现出蓬勃发展的态势。例如,深圳-珠海的“空中的士”已成功完成百架次载客飞行,为游客提供了全新的旅游体验;而在应急救援方面,低空装备的快速响应能力也极大地提升了救援效率和成功率。

展望未来,随着空域的进一步开放和城市空中交通市场的不断扩大,中国低空经济将迎来更加广阔的发展前景。凭借在政策、产业链和市场潜力等方面的优势,中国有望在全球低空经济领域占据领先地位,成为引领行业发展的先锋。